32 计划模式:如何让Agent有计划地进行股票数据分析?

你好,我是邢云阳。

2025 年 4 月 19 日字节跳动发布的扣子空间,不知道你有没有关注和试用过。这个产品对标了前一阵比较火爆的 AI Agent 工具 Manus,本质是一款具备深度思考以及各类工具调用的通用 Agent。

秉承着我们的课程一贯追逐前沿技术的风格,我在已经准备好的课程内容基础上,特意为你进行了升级,从扣子空间中选取了部分技术点,来为你讲解如何用自然语言来做股票数据分析。

数据准备

做股票的数据分析,比如某某股票好不好?最基础的就是要看两个内容,一是指标,另一个是财报。

指标有很多,比如以年为单位,可以看波动率、最大回撤、涨跌幅等等,从而判断一只股票的收益率、稳定性等等。而财报呢,一般包括年报与季报两个不同时间周期的数据。通过财报,我们可以直观看到股票所对应公司的收入、利润等等,从而判断该公司的表现如何。

这些内容的基础都是数据,因此我们需要预先准备好。其实在上一节课,我们就已经完成了数据准备,相信现在大家手里面已经都有一份完整的沪深 A 股过去两年的日 K 数据了,刚刚说的指标就是基于这些数据套用公式计算出来的。

而财报数据的准备呢,之前我们没讲过,不过也非常简单。首先还是打开 AKShare 的文档,在年报季报栏目中有一个业绩报表,文档链接在这:AKShare 股票数据 — AKShare 1.16.81 文档,它抓取的是东财上公布的数据。

该接口只有一个参数,那就是 date,表示某某时间以后发布的数据。date 的格式是 YYYYMMDD 的格式。YYYY 就是自然年,比如 2025、2024。但 MMDD 不能随便填,其只能填四个日期中的一个,分别是 0331、0630、0930 以及 1231,这四个时间点分别对应了一季度报、年中报、三季度报和年报的数据。

原理懂了后,我们直接用以下四行代码进行抓取,并把它保存到 CSV 文件中即可。代码如下:

import akshare as ak

import pandas as pd

df = ak.stock_yjbb_em(date="20241231")

df.to_csv('financial_report.csv')

这里我抓取的是 2024 年年报的数据。你也可以点击链接,去东方财富网看到相关的数据。

这样,我们的股票日 K 数据与财报数据就准备好了。

工具准备

有了数据后,按照我们之前做 Agent 应用的思路,接下来就是要准备工具了。经过这么多节课的反复演练,想必你也很熟悉了。这里需要准备指标与财报两个工具。

指标工具

指标,主要是根据日 K 数据进行计算。本次我们就选取2024 年 4 月 22 日 ~ 2025 年 4 月 22 日 近一年的数据,来计算年化波动率、最大回撤、区间涨跌幅三个指标。

首先需要根据选中的日期与股票代码,从 CSV 中筛选数据并读取到 DataFrame 中,方便我们后续的操作。代码如下:

stock_data = df[df['股票代码'].astype(str).str.zfill(6) == stock_code].copy()

# 筛选日期范围

stock_data = stock_data[(stock_data['日期'] >= start_date) & (stock_data['日期'] <= end_date)]

接下来就可以计算指标了。

首先来看年化波动率。年化波动率是衡量股票价格在一年内波动幅度的统计指标,反映了其风险水平。

在计算时,先根据选取某只股票一段时间内的每日收盘价,计算出每日收益率,然后用每日收益率去求标准差,得到日波动率。最后乘以时间因子,转换成年波动率即可。对于时间因子,一般取 252,也就是假设一年有 252 个交易日(一年约 365天,去掉周末、节假日,约 252 天)。

看到这,大家是不是感觉很复杂呢?但其实如果用代码表示就会很简单,这完全得益于 Pandas 这个库对于这些常见公式工具的封装。而且这部分代码可以用 AI 生成,代码如下:

# 计算日收益率

stock_data['日收益率'] = stock_data['收盘'].pct_change()

# 计算年化波动率 (假设一年252个交易日)

volatility = stock_data['日收益率'].std() * np.sqrt(252) * 100

两行代码搞定,接下来计算区间涨跌幅。区间涨跌幅就很好理解了,就是用(区间最后一个交易日的收盘价-最开始的交易日的收盘价)/ 最开始的交易日的收盘价。代码如下:

start_price = stock_data.iloc[0]['收盘']

end_price = stock_data.iloc[-1]['收盘']

total_return = (end_price - start_price) / start_price * 100

最后计算一下最大回撤。最大回撤也很好理解,就是找到这个区间内每日收盘价的最高点与最低点,计算出它们之间的差额,然后用这个差额除以最高点收盘价,即可得到最大回撤。举个例子,假设某股票连续6天的收盘价为100、105、95、90、110、85(单位都是人民币)。下面逐日计算峰值和回撤:

第1天(100元):峰值为100元,无回撤; 第2天(105元):新峰值105元,无回撤; 第3天(95元):回撤率 = (105-95)/105 ≈ 9.52%; 第4天(90元):回撤率 = (105-90)/105 ≈ 14.29%; 第5天(110元):新峰值110元,无回撤; 第6天(85元):回撤率 = (110-85)/110 ≈ 22.73%。

所有回撤率中最大值为 22.73%

原理清楚后,我们再来看代码就一目了然了。

stock_data['max_price'] = stock_data['收盘'].cummax()

stock_data['min_price'] = stock_data['收盘'].cummin()

stock_data['drawdown'] = (stock_data['max_price'] - stock_data['min_price']) / stock_data['max_price'] * 100

max_drawdown = stock_data['drawdown'].max()

代码由于有 max、min 等求最大最小的函数,因此可以将上面的步骤进行简化。这些代码同样可以由 AI 生成,不需要我们动手。

除了指标计算以外,我还编写了绘制股价走势图的代码,这样如果我们想写一份报告,可以做到图文并茂。绘图是使用 python 的 matplotlib 库实现的。代码如下:

import matplotlib.pyplot as plt

import matplotlib as mpl

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei', 'SimHei', 'Arial Unicode MS']

plt.rcParams['axes.unicode_minus'] = False

mpl.rcParams['font.family'] = 'sans-serif'

# 创建图表

plt.figure(figsize=(15, 8))

# 绘制股价走势图

plt.plot(stock_data['日期'], stock_data['收盘'], label=f'{stock_code}')

# 添加关键价格标注

plt.annotate(f'{stock_code} 起始价: {start_price:.2f}',

xy=(stock_data['日期'].iloc[0], start_price),

xytext=(10, 10), textcoords='offset points')

plt.annotate(f'{stock_code} 结束价: {end_price:.2f}',

xy=(stock_data['日期'].iloc[-1], end_price),

xytext=(10, -10), textcoords='offset points')

# 标注最大回撤点

max_drawdown_idx = stock_data['drawdown'].idxmax()

if max_drawdown_idx is not None and max_drawdown_idx in stock_data.index:

plt.annotate(f'{stock_code} 最大回撤: {max_drawdown:.2f}%',

xy=(stock_data.loc[max_drawdown_idx, '日期'], stock_data.loc[max_drawdown_idx, '收盘']),

xytext=(10, -10), textcoords='offset points')

# 完善图表

plt.title(f'股价走势图 ({start_date.strftime("%Y-%m-%d")} 至 {end_date.strftime("%Y-%m-%d")})')

plt.xlabel('日期')

plt.ylabel('价格')

plt.grid(True)

plt.legend()

# 调整x轴日期显示

plt.gcf().autofmt_xdate()

# 保存图表

plt.savefig(os.path.join(output_dir, 'stocks_price_chart.png'), dpi=300, bbox_inches='tight')

plt.close()

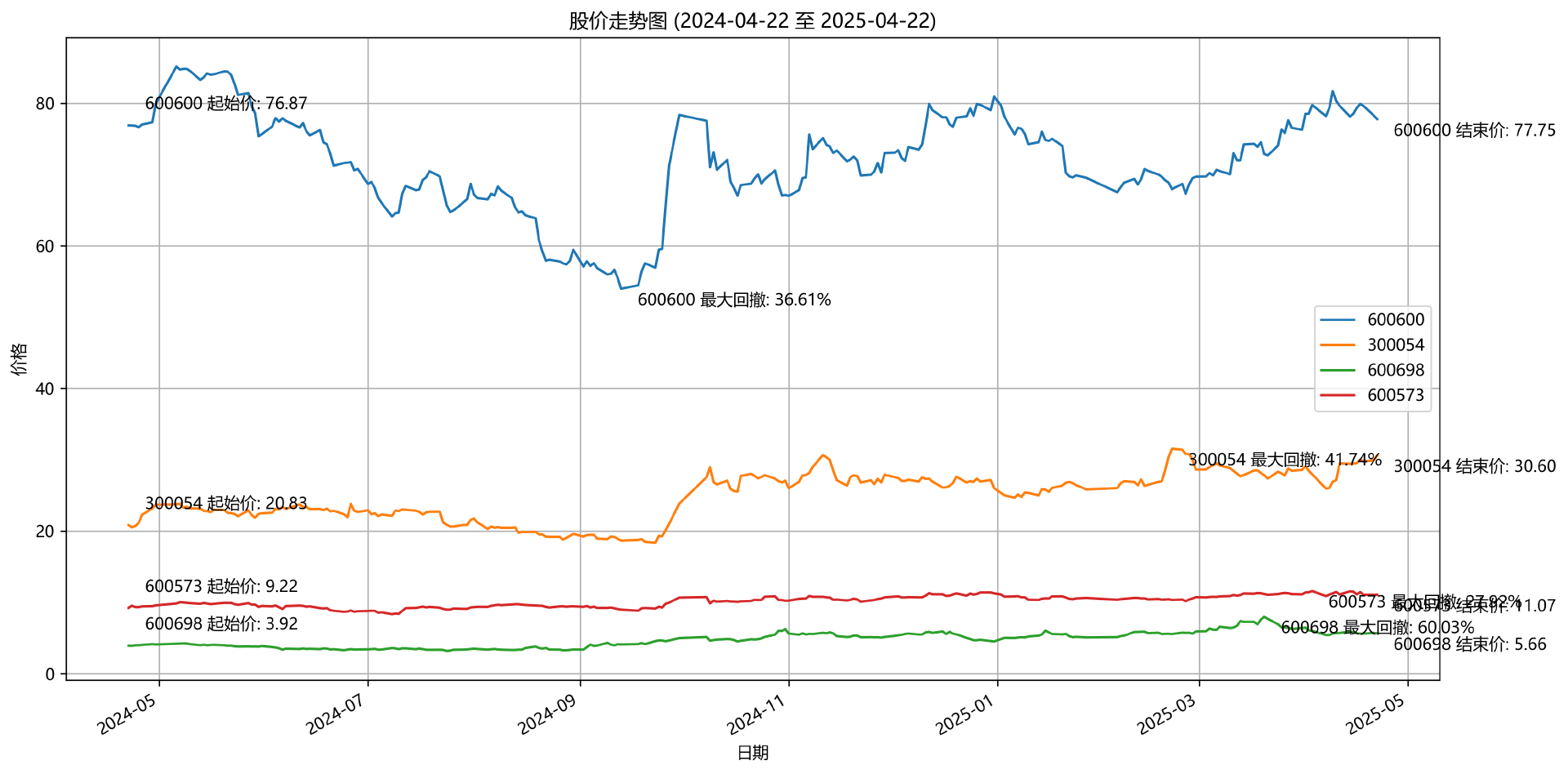

代码全部由 AI 生成,我随便选取了 600600、300054、600698、600573 四只股票,运行了上述的指标计算与绘图代码,效果如下:

在目前的这个年代,对于这类 AI 写的比我们还好的工具代码,无需深究原理,会用就可以。

财报工具

接下来进行财报工具的编写。这个工具就非常简单了,不涉及到计算,完全是根据股票代码,在 CSV 文件中查找数据。代码如下:

# 读取CSV文件

df = pd.read_csv(os.path.join(data_dir, 'financial_report.csv'))

print("从本地文件读取数据成功")

# 确保股票代码列是字符串类型

df['股票代码'] = df['股票代码'].astype(str).str.zfill(6)

# 创建结果字典

result = {}

# 为每个股票代码获取数据

for code in stock_codes:

# 确保股票代码格式一致(6位数字)

code = str(code).zfill(6)

# 筛选该股票的数据

stock_data = df[df['股票代码'] == code]

if not stock_data.empty:

# 将数据转换为字典格式,包含列名

result[code] = {

'data': stock_data.to_dict('records')

}

else:

result[code] = {

'data': []

}

return result

except Exception as e:

print(f"读取数据时出错: {str(e)}")

return None

新的 Agent 设计模式——计划模式

工具准备好后,就开始进入到今天这节课的重点,那就是 Agent 的另一种设计模式——计划模式的学习,这也是整个课程拔高的部分。计划模式并不抽象,如果你能熟练掌握 Function Calling 以及 ReAct Agent 的原理,理解这个模式就很容易了。

什么是计划模式

我们首先回忆一下 ReAct 模式的特点,用一句话总结就是“摸着石头过河”。大模型拿到问题后,会思考一步,调用一次工具。然后根据工具执行结果,再进行下一步思考,这样反复执行,最终完成任务。这种模式简单易用,对于一般的复杂度的推理来说足够用了,最多就是中途出错时,通过反思自我纠错,多走点弯路而已。

不过在日常生活中,作为领导,一般都希望下属做工作时,都能够有计划地推进,从而提高效率与可靠度,也方便领导提前检查员工的计划是否合理,避免做无用功。我曾经反复说过,做 AI,就是要把大模型当人对待,大模型就是我们的下属,我们的员工。因此我们是否也可以要求大模型先列出计划,然后再看计划执行呢?当然是可以的,这就是所谓的计划模式。

设计与代码实践

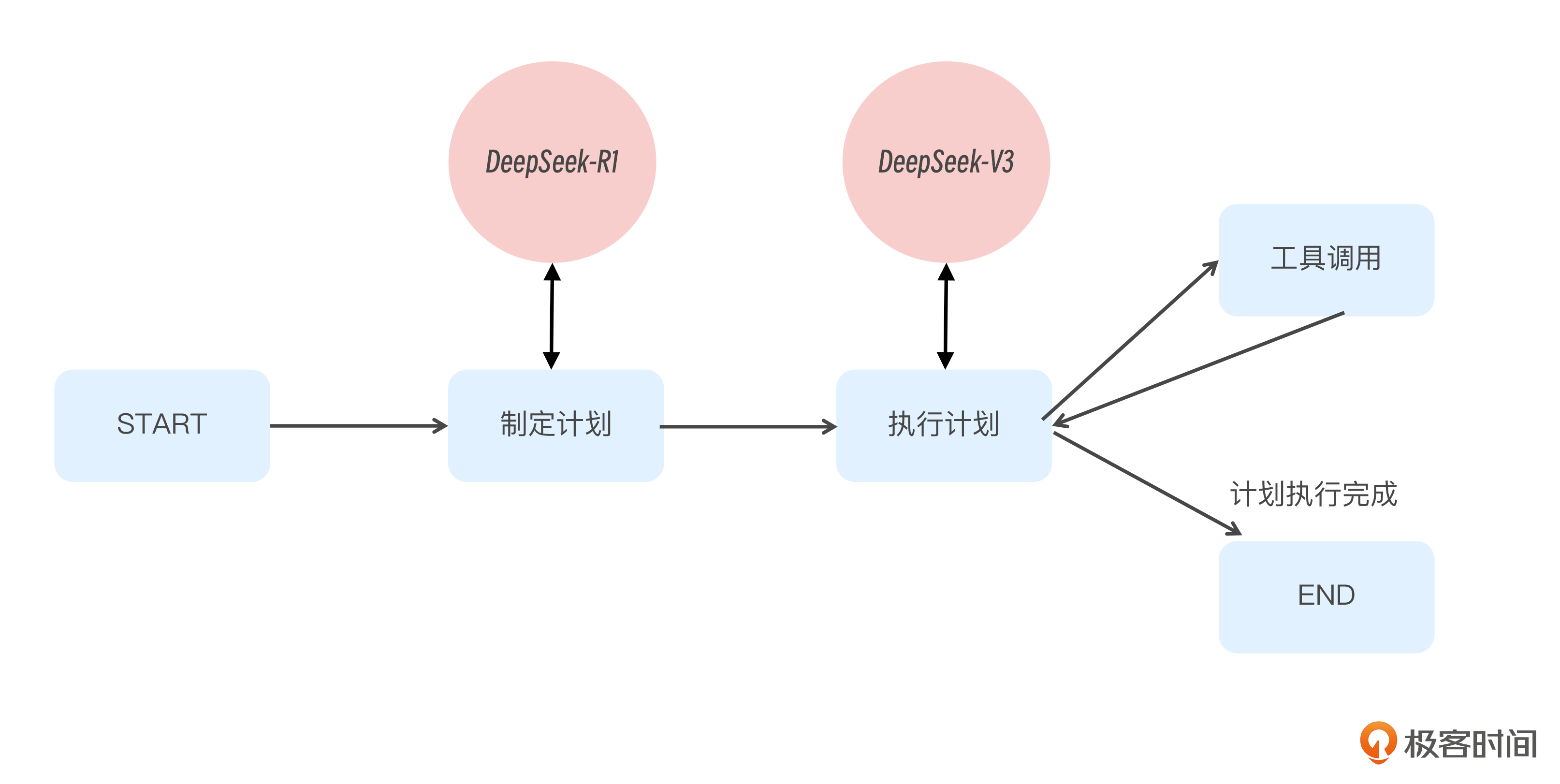

了解了计划模式是什么后,我们用一张图来设计一下计划模式该如何实现。如下图所示:

整张图实际上分成了两个部分,第一部分是制定计划,第二部分是执行计划。

制定计划部分,实际上非常简单,就是提示词工程。我们通过设计提示词,让大模型根据用户问题,设计出相应的计划。之后可以通过 State 传递给后面的节点。

执行计划部分,我们也不陌生,看图就知道与前面反复练习过的 Function Calling 的过程非常相似。

只不过 Function Calling 是每一步都在调用工具,如果有哪一步不调用工具了,则说明得到最终答案了,此时就可以退出循环转到 END 了。而在计划模式中,大模型列出的计划并不一定是每一步都需要调用工具的,因此就不能以是否调用工具作为退出循环的判断条件,而是要以是否执行到了计划的最后一步作为判断依据。

如何判断是否执行到了计划的最后一步呢?当然只能是大模型自己来判断。因此我们依然要借助提示词工程,比如仿照 ReAct,加入一个 Final Answer,便于我们拿到大模型的回复后去做判断。

以上就是计划模式的设计过程,完成设计后,我们就可以着手写代码了。首先来看计划阶段的提示词:

你是一个金融分析师,擅长使用工具对股票,上市公司财报等进行分析。请为用户提出的问题创建分析方案步骤:

可调用工具列表:

get_financial_report:

根据股票代码列表获取财报数据

Parameters:

-----------

stock_codes : list

股票代码列表

Returns:

--------

dict

包含每个股票代码对应的财报数据的字典

analyze_stocks:

根据股票代码列表获取股票的起始价格,结束价格,区间涨跌幅,最大回撤,年化波动率

Parameters:

-----------

stock_codes : list

股票代码列表

Returns:

--------

DataFrame

包含每个股票代码对应的起始价格,结束价格,区间涨跌幅,最大回撤,年化波动率

要求:

1.用中文列出清晰步骤

2.每个步骤标记序号

3.明确说明需要分析和执行的内容

4.只需输出计划内容,不要做任何额外的解释和说明

5.设计的方案步骤要紧紧贴合我的工具所能返回的内容,不要超出工具返回的内容

在提示词中,有两点需要注意。

第一是要将工具描述放入到提示词中,这是因为我们不希望大模型天马行空的去列计划,而是要结合实际情况,因地制宜。

第二点是在最后的要求中,再一次强调了设计步骤要紧紧贴合工具所能返回的内容,这是因为 DeepSeek-R1 作为一款思维能力超强的思考型模型,总会有很多自己的想法。如果我们不加以明确约束,可能会出现列出的计划需要某指标但,我们的工具提供不了的情况,这就会导致后续的计划执行步骤出现问题。

当我们把这段提示词以及用户问题发送给大模型后,大模型便会给出一个计划。此时我们需要将该计划通过 State 传递给后续的节点。因此 State 我是这样设计的:

MessagesState 在第 30 节课已经学习过了,它负责维护的是一个大模型的对话消息列表。而这里我们自定义的 State 类是继承了 MessagesState,同时又在 MessagesState 的基础上增加了 plan 字段,用于存储计划。

实现了 plan 的传递后,执行计划的节点的提示词以及代码也就很简单了,代码结构与 30 节课的 llm_call 节点没有任何区别。

def llm_call(state):

"""LLM decides whether to call a tool or not"""

messages = [

SystemMessage(

content=f"""

你是一个思路清晰,有条理的金融分析师,必须严格按照以下金融分析计划执行:

当前金融分析计划:

{state["plan"]}

如果你认为计划已经执行到最后一步了,请在内容的末尾加上\nFinal Answer字样

示例:

分析报告xxxxxxxx

Final Answer

"""

)

] + state["messages"]

# 调用 LLM

response = llm_with_tools.invoke(messages)

# 将响应添加到消息列表中

state["messages"].append(response)

return state

这部分代码的重点在系统提示词,我们让大模型按照计划一步步执行,并在执行到最后一步时,在结尾加上 Final Answer,便于我们进行判断。

再往下写代码, llm_call 节点后是什么呢?当然是 tool_node 了。tool_node 的代码就是根据大模型返回的 ToolMessage 进行工具的调用,这部分代码与第 30 节课一模一样,我就不再重复了。

最后讲一下条件分支节点,如何判断退出循环。在第 30 节课,我们的判断逻辑是根据大模型的返回中是否包含 tool_calls,代码为:

def should_continue(state: MessagesState) -> Literal["environment", "END"]:

"""Decide if we should continue the loop or stop based upon whether the LLM made a tool call"""

messages = state["messages"]

last_message = messages[-1]

# If the LLM makes a tool call, then perform an action

if last_message.tool_calls:

return "Action"

# Otherwise, we stop (reply to the user)

return "END"

今天的代码呢,按照设计,我们要改成判断 Final Answer 是否存在,因此代码可以这样修改为:

def should_continue(state) -> Literal["environment", "END"]:

"""Decide if we should continue the loop or stop based upon whether the LLM made a tool call"""

messages = state["messages"]

last_message = messages[-1]

# If the LLM makes a tool call, then perform an action

if "Final Answer" in last_message.content:

return "END"

# Otherwise, we stop (reply to the user)

return "Action"

至此,计划模式的全部要点就讲完了,你可以课后下载我的代码,这样方便你查看代码细节并进行测试,加深理解。

测试效果

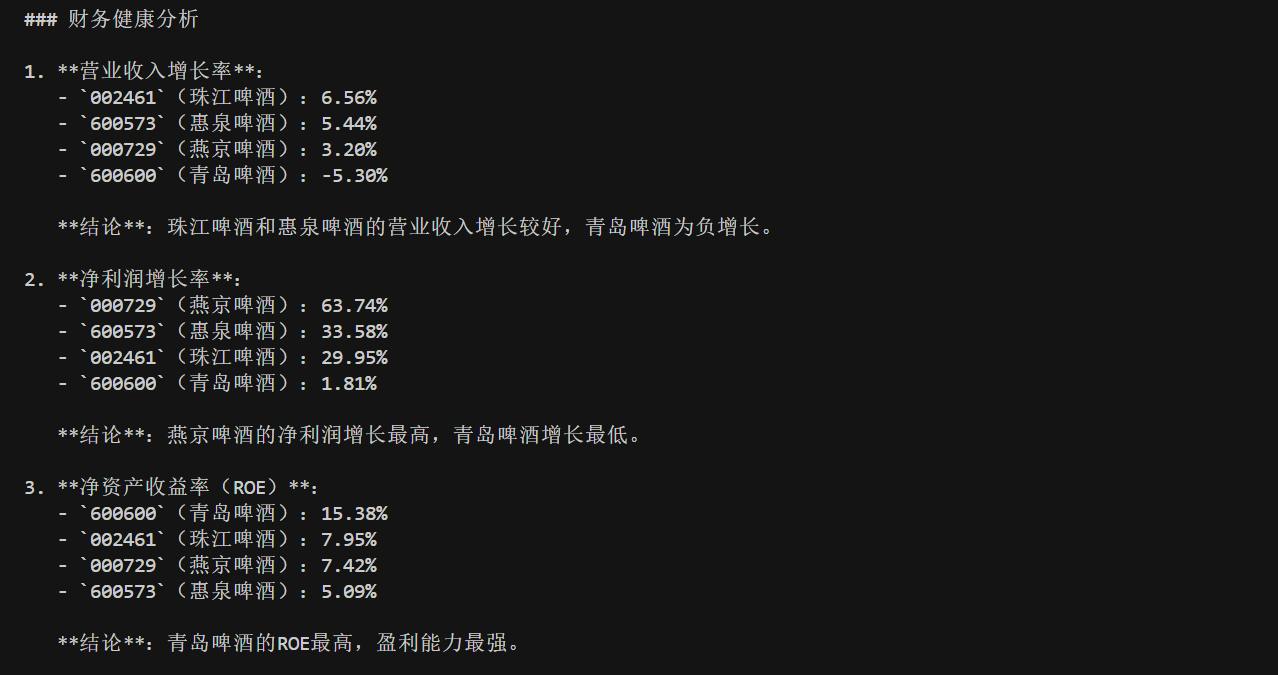

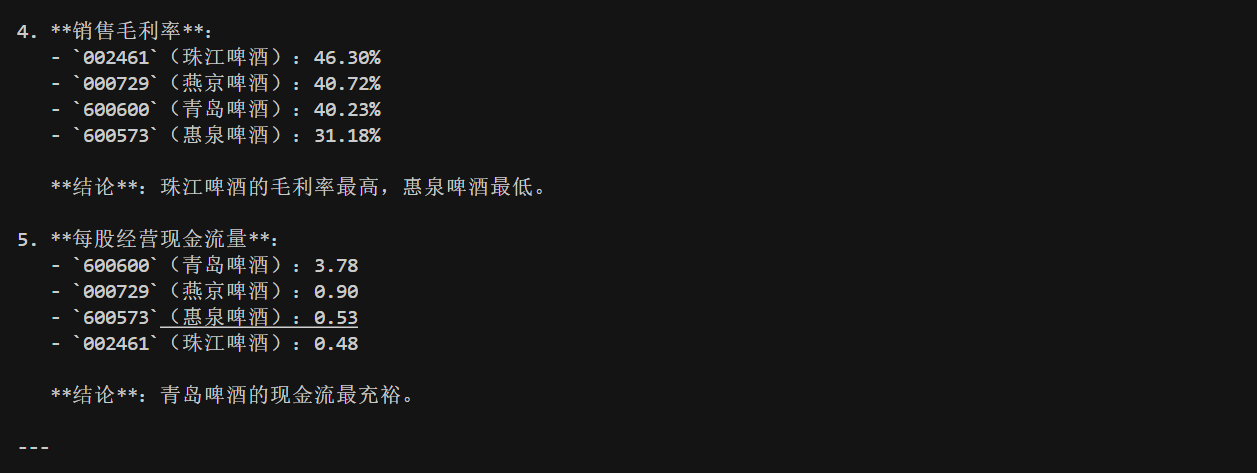

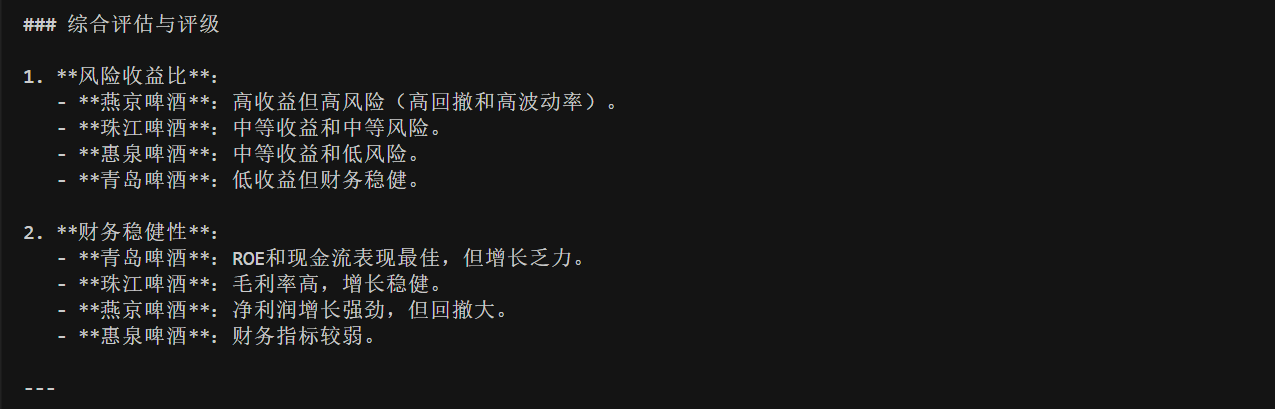

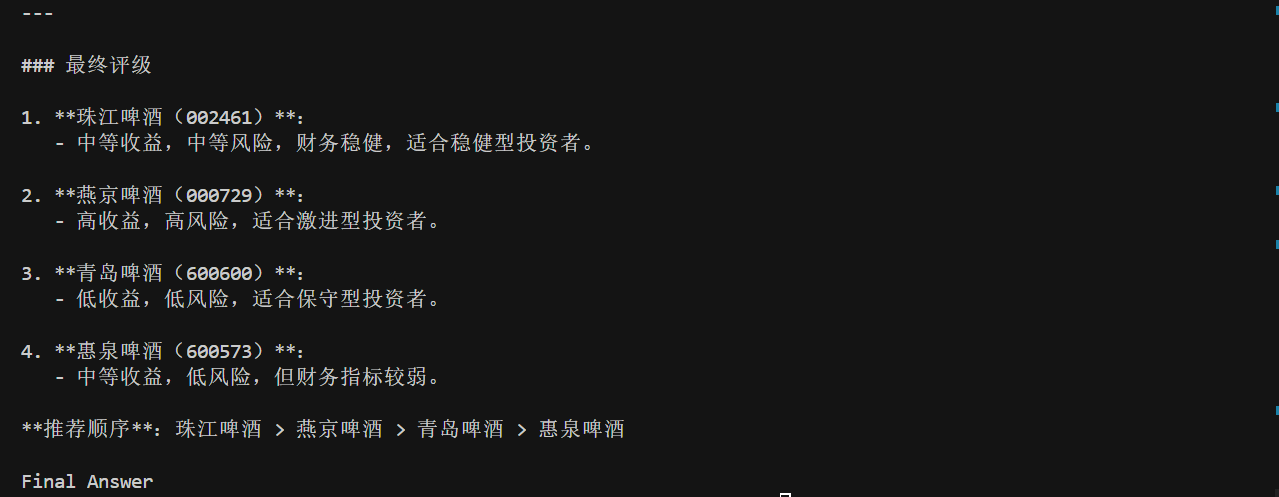

最后,我们来测试一下效果。我选取了啤酒板块的四只股票进行测试,分别是 600600 青岛啤酒,002461 珠江啤酒,000729 燕京啤酒以及600573 惠泉啤酒。需要注意的是,在这里我不是给大家推荐股票,今天大模型的测试效果也不能作为最终的买卖决策,我们仅仅是学习与测试。

接下来,我们就构建提示并开始测试,提示词如下:

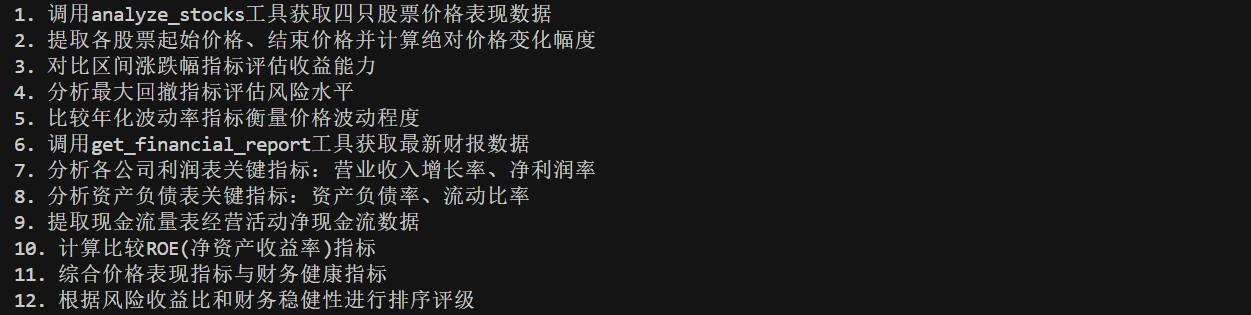

运行后,输出的 plan 为:

执行 plan 的最终结果为:

注意看最后一张图的末尾的 Final Answer,这就是我们转到 END 的依据,我们拿到最终答案后,只需要用正则或者字符串操作,将其切掉就不会影响正文内容了。

这节课的代码我已经上传到了 GitHub,地址是:Geek02/class32 at main · xingyunyang01/Geek02,你可以下载后进行测试,加深理解。

总结 & 思考题

这节课我们在扣子空间这款对标 Manvs 的通用 Agent 产品的背景下,将课程进行了升级,为你讲解了如何利用计划模式 Agent,来完成股票的数据分析。实际上还有三个地方可以完善,你可以作为课后思考题去研究一下方案。

第一,大模型制定好计划后,通常需要加入一个人类交互模块,由人类审核计划后,告知大模型确认执行,或者计划需要怎么修改等,再确定是执行计划还是修改计划。

第二,我们之前抓取的全部沪深 A 股数据是只有股票代码,没有股票名称的,因此这节课的提示词,我是直接输入的股票代码。你可以思考一下,如何能实现输入股票名称呢?

第三,大模型返回了一份非常详尽的报告,并且我们之前在指标工具中也生成了股价走势图,如何再写一个工具,将这两份数据结合起来,生成一份 MarkDown 格式的数据分析报告呢?

大家可以思考一下并在留言区展示你的思考结果,我们一起来讨论。如果你觉得这节课的内容对你有帮助的话,也欢迎你分享给其他朋友,我们下节课再见!

- Feng 👍(1) 💬(1)

将analyze_stocks、get_financial_report两个工具实现为一个mcp server交给Roo Code运行测试,得到了类似的结果。Roo Code内部应该也是使用的计划模式吧

2025-05-13