29 如何抓取金融市场数据?

你好,我是邢云阳。首先给假期还在学习的你点个赞。

历经两个月左右的时间,今天我们终于进入到最后一章的学习了。

这一章,我们将会关注 AI 与股票金融方面结合的一些探索性应用。思路呢,是来自于近两年一些知名平台都会推出一些医疗,金融等行业性的 AI 应用比赛。比如智谱 AI 与清华大学联合创办的清竞平台,在去年年底时就举办了一个金融行业大模型挑战赛。

赛题的主要要求呢,就是要做一个股票问答助手。然后赛题方会给出初中高三种不同难度的问题,看问答助手能否回答准确。初级的比如就是股票代码、涨跌幅的问答;中级的则涉及到数据分析,比如近半年涨停次数超过10次的股票有多少家;高级的就比较综合,涉及到财务分析等等。整体对选手的业务和技术的要求都比较高,所以这也是我之前多次强调的要懂业务。

那对我来说呢,刚好对理财也比较感兴趣,所以对于股票知识也是略知一二。因此这一章就想综合的应用一下前面所学的技术,借这个主题做一下探索性的开发,让你边学股票知识,边学习AI开发。不过这里我也要特别提醒一下,投资有风险,入市需谨慎!

AKShare 快速入门

既然做股票问答,就少不了股票数据。因此今天这一讲,我们就先来解决一下股票数据的抓取问题。

对于股票数据,比如 A 股市场的股票的名称、代码、某日收盘价、涨跌幅等等,抓取的途径主要有两个,第一是付费购买证券公司的接口服务。这种方式的好处是数据比较全面,而且实时性也好,但是价格比较昂贵。第二呢,对于不想付费的平民分析师来说,有一个金融数据抓取神器,就可以做很好的平替,它就是 AKShare。

我们点击链接后,就可以打开 AKShare 的官方文档。其中 AkShare 的安装指导里,详细讲解了该工具如何安装。其实非常简单,用 pip 安装就可以搞定:

安装完成后,再看数据字典文档,可以看到 AKShare 支持多种类型的金融数据的抓取。

我们点击 AKShare 股票数据,就可以看到如下图所示的股票数据的抓取接口。这个接口是为使用纯 HTTP 请求方式的用户提供的,但由于我们使用的是 python 语言,因此可以直接调用 python 包中封装好的方法。

对于股票数据,AKShare 也是提供了 A 股、B 股、新股、次新股、美股、港股等等非常多的市场的股票数据。接下来,我们以抓取某股票的日线数据为例,来为演示一下 AKShare 工具的使用。

日线数据抓取

首先,讲一下什么是日线数据。日线数据就是反映某只股票某一个交易日的价格变动和交易数据的。比如开盘价、收盘价、最高价等等。在 AKShare 中,日线数据可以通过历史行情数据来抓取。

如下图所示,点击文档的 A 股 -> 历史行情数据。

此时,可以看到抓取历史行情数据的接口。

该数据呢,抓取的是指定周期指定股票的日线、周线、月线数据。这其中有一个参数,需要非常懂业务,才知道是什么意思,那就是倒数第二个的 adjust。该参数是用来设置返回的数据是否进行复权操作的。

那什么叫复权呢?我们知道一般为了呈现股票在一段时间内的波动情况,都会用如下图所示的 K 线图去衡量股价的走势。

这个日 K 图中的红柱子、绿柱子,反映的是每个交易日的股价信息,基本是非常连贯,没有大的缺口的。但如果某一天该公司做了拆股的操作,假设一股拆成了两股,则股价就会变成原来的一半。这可以理解为原来一块蛋糕卖 100 元,我现在将其切成两块,每块就变成了 50 元。此时对应到日 K 图上,就会出现非常大的缺口,导致图线出现不连贯,影响看走势的效果。

此时呢,我就有两种修复 K 线的手段。一种叫前复权,也就是说以当前股价为基准,将历史股价都等比例进行缩小。比如昨天拆股前的价格是 100,就改成50,前天的价格是 80,就改成 40,这样就不会出现大的断层缺口,会让 K 线恢复到之前的平滑状态,比较有利于我们查看短期的历史走势。

另外还有一种手段叫后复权,就是把现在的价格等比例增大。比如拆股后,当前收盘价跌到了43,那就把 43 改成 86。这样能够更好地查看在我以某价格买入后,卖出股票的累计收益等等。

总之,这都是为了让图线变得更容易查看的手段而已。

在清楚了理论之后,我们就以抓取宁德时代这只股票 2025 年 4 月 7 日到 11 日的日线数据为例,为大家演示一下代码。

代码演示

代码非常简单,首先,我们要知道宁德时代的股票代码,这个随便在哪都可以查到,是 300750。之后按照文档的说明就可以写代码了,代码如下:

import akshare as ak

df = ak.stock_zh_a_hist(symbol="300750",

period="daily",

start_date="20250407",

end_date='20250411',

adjust="qfq")

print(df)

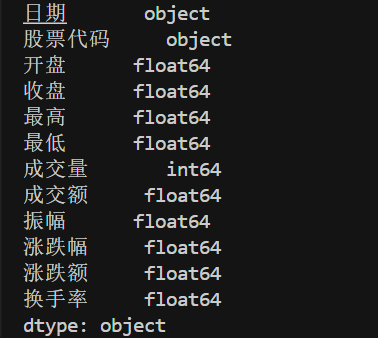

这里我的 adjust 使用的是 qwq,表示前复权。调用 stock_zh_a_hist 方法后得到的 df 是一个 pandas 中的 dataframe。pandas 是一个 python 的数据分析包,专门用于高效处理结构化数据(如表格、时间序列等),一般在数据科学、机器学习和数据分析领域会经常用到。而 dataframe 则是 pandas 中的一个数据结构,是一个二维表格,类似 excel。

这样最终 df 的打印效果为:

我们在得到这些数据后,一般会将其保存下来,方便后续使用。那 df 提供了一个保存成 csv 表格的功能,我们调用起来也很方便,代码如下:

index 就是每一行数据前 0、1、2、3、4、5 的序号,类似主键。我们把 index 设置成 False,意思就是不需要序号。

当执行这行代码后,就会在当前目录生成一个叫 300750.csv 的文件,负责将前面的 df 打印写入到该文件中。

数据排序

最后,我们来看一下数据排序问题。

如果对于股票有了解的同学,可能听过一个常用指标 MA,也就是均线,常用的比如 MA5、MA10 等,也就是 5 日均线、10 日均线。以 5 日均线为例,其含义是以某一交易日为基准,往前取 5 日的收盘价,算出一个平均值来,这样就会算出非常多的 5 日平均收盘价,将这些平均值连成线,就形成了 5 日 均线。如果要计算这个指标,就要对数据按日期进行倒排。

那对于 dataframe 来说,排序也非常简单,简单几行代码就可以搞定:

df.set_index('日期', inplace=True)

df.sort_index(ascending=False, inplace=True)

df.to_csv('300750.csv')

第一行调用了 set_index 方法表示将日期设置为主键。第二行的 sort_index 方法,则是排序,参数 ascending 为 False 表示倒排序,inplace = True 表示直接在原始数据上做修改,而不是先把原始数据做备份,然后在新的备份数据上修改。最后第三行的保存到 csv 的代码与之前相比少了一个 index=False,这是因为我们主键是日期,而不是序号了。

这几行代码运行后,可能会有问题,也可能没有。这是为什么呢?要解释这个问题,我们需要先来打印一下上文股票数据中日期的类型,代码如下:

打印结果为:

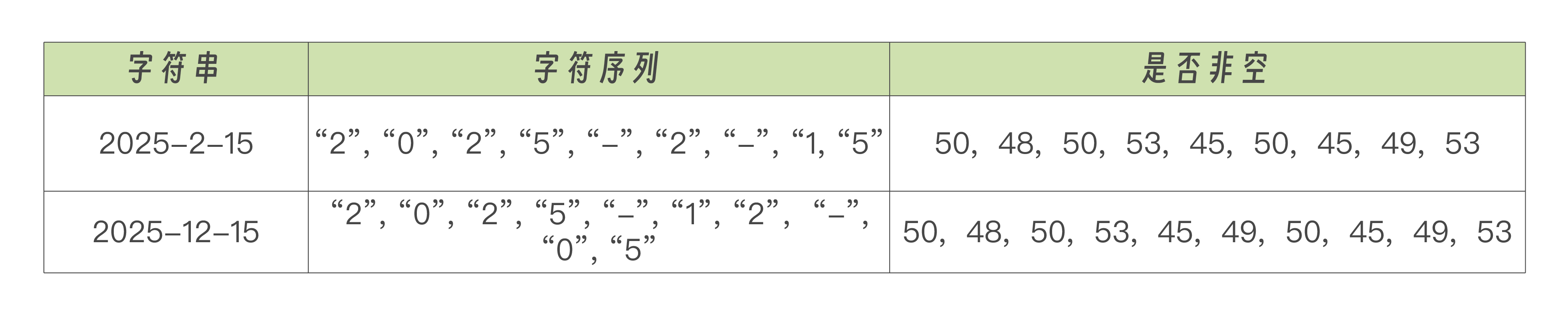

可以看到日期是 object 类型的。对于 object 类型的数据,其排序是按照字符串的字典序进行的。什么叫字典序呢?我举一个例子。

按字典序的规则,它比较的是字符串中字符的 ASCII 值,从左到右逐个比较,直到找到不同的字符为止。如果两个字符串的前几个字符都相同,就比较下一个字符。最终结果是基于这些字符的 ASCII 值的大小顺序,而不是实际日期的自然顺序。比如表格里的例子,第六个字符开始不同,49小于50,所以“2025-12-15”会排到“2025-2-15”之前。

为了解决这个问题,我们需要先将其转成专门用于处理时间的 datetime 类型,才可以确保日期按照实际的时间顺序正确排序。代码如下:

此时的打印结果为:

可以看到类型已经变成 datetime64[ns] 了。此时再进行排序的结果为:

所以我们将类型改为 datetime,就能确保排序结果万无一失。

总结

这一章我们将会开启 AI 金融项目的探索之旅。

在近两年,许多知名公司或平台都举办了金融大模型竞赛,让 AI 完成难度不同的数据分析处理任务。

在金融量化开发领域,数据是进行量化分析的基石。所以我们自然要先解决数据抓取的问题,对于初学者来说,AKShare提供的数据抓取方案就不错。

同时呢,由于本章的探索开发是深度绑定业务的,因此我们自然也需要了解一些股票知识,比如在这节课就涉及了复权与均线的知识。这也将会是后续几节课的常规模式,需要你边了解一些基础股票知识,边熟悉AI金融项目开发的重要环节,实现业务与技术的通吃。

今天的代码我已经上传到了 GitHub,地址是:Geek02/class29 at main · xingyunyang01/Geek02,你可以下载后进行测试学习,加深理解。

思考题

如果我要抓取十只股票近两年的数据,应该怎么做呢?

欢迎你在留言区展示你的思考结果,我们一起来讨论。如果你觉得这节课的内容对你有帮助的话,也欢迎你分享给其他朋友,我们下节课再见!

- 完美坚持 👍(2) 💬(1)

邢老师,您这一讲中提到的这个金融大模型比赛让我非常感兴趣,您能再给我们推荐一些类似的大模型应用开发的平台吗?就是可以学习别人的优秀经验案例,同事自己也能上手实操一下的这种,真的能够解决一些实际问题的平台吗。 之前想要积累一些机器学习模型的应用经验的时候,就会去打kaggle比赛,现在出来大模型,原来也有类似的比赛可以打。 但是我去看了看咱们这一讲的金融大模型比赛,上面和kaggle那种不太一样, 具体来说就是,看起来论坛不是很丰富,我想要去看看别人的工作很难看到。 但是我也很想学习一下大家的优秀经验,特别您说了要懂业务,我也是金融领域,其实特别想在大模型的应用领域通过这种比赛的形式提升自己,也能够学习别人的优秀经验。 我翻了翻天池、魔塔这些,好像也不太典型,您有推荐的这种大模型比赛的一些平台吗,可以去学习别人优秀经验的,甚至提供一些数据场景可以打比赛的这种。

2025-05-05 - summer 👍(0) 💬(2)

老师能不能把代码往 gitee 代码库传一份?github 经常上不去

2025-05-06