《海龟交易法则》 王海解读

《海龟交易法则》| 王海解读

关于作者

柯蒂斯・费思,“海龟计划”的成员,19岁加入了海龟计划,赚了3100多万美元,是海龟交易员里的传奇。

关于本书

《海龟交易法则》这本书来源于两位交易大师,丹尼斯和埃克哈特打的一个赌。丹尼斯认为,优秀交易员是后天培养的,只要教给他们正确的交易技巧就行。埃克哈特则认为优秀的交易员是天生的。丹尼斯为了证明自己观点,招募了一批学员,传授给他们交易技巧。这批学员在丹尼斯的指导下,都获得了不凡的投资成绩,这本书,说的就是丹尼斯的交易技巧“海龟交易法则”。

核心内容

一、海龟交易法则的具体内容。二、那些在历史上表现非常好的交易方法,为什么在未来不一定管用。

你好,欢迎每天听本书,今天为你解读的书是《海龟交易法则》。这本书大约有16万字,我会用大概25钟的时间为你介绍一个交易法则,就是海龟交易法则,以及它在市场交易里怎么应用。

这本书叫《海龟交易法则》,就是海里游的那个海龟。你可能会有疑惑,为什么叫这么个名字?这本书其实来源于30多年前,两位交易大师打的一个赌。这两位大师是,理查德・丹尼斯和威廉・埃克哈特。这两个人是20世纪80年代美国期货市场里的传奇人物,丹尼斯和埃克哈特是合伙人,在他们活跃的年代,他们平均每年都能从市场上赚取5000万美元以上的利润,在当时很厉害。虽然他们是合伙人,但在一点上是有分歧的,就是优秀的交易员到底能不能后天教出来。丹尼斯认为,优秀交易员是后天培养的,只要教给他们正确的交易技巧就行。埃克哈特不这么看,他认为优秀的交易员是天生的,对那些不优秀的人来说,即便教给他们交易技巧,他们也会因为心理素质等等原因,在交易中失利。这两个人谁都不服谁,经常就这个问题进行辩论。有一次他们在一个新加坡海龟农场里,又开始了争论,争论越来越激烈,丹尼斯盯着农场里的海龟,突然和埃克哈特说:“我要培养交易者,就像新加坡人培养海龟一样。咱们来打一个赌吧,看看谁说得对。”

回去以后,丹尼斯就在各大报纸上打广告,招募培训生。最后经过层层筛选,他选了13个学员,并且把这些学员称为“海龟”。丹尼斯教给他们的交易方法,就叫做“海龟交易法则”,也就是这本书书名的由来。说回到丹尼斯培养交易员的故事。丹尼斯给这些海龟每人一个100万美元的交易账户,传授给他们交易的方法,并且和海龟们约定好,10年之内,绝对不和外界透露他们的交易规则。这本书是在10年之约结束后写成的。那海龟交易法则,到底有没有效果呢?数据显示,学习了海龟交易法则之后的4年,这些学员平均获得了年复利80%的超高收益,一共赚了超过1个亿利润。这个结果非常让人震惊。从这个结果中,我们也能看出,在丹尼斯和埃克哈特的赌局里,丹尼斯最终获得了胜利。

这本书的作者柯蒂斯・费思就是这13名海龟中的一员,他19岁加入了海龟计划,为理查德·丹尼斯赚了3100多万美元,是海龟交易员里的传奇。作者在这本书里,把自己学到的海龟交易法则,以及对交易系统的思考和盘托出。如果你对市场交易感兴趣,不管是股市,还是期货市场,都值得了解一下这本书的思想。

了解了这本书和作者的基本概况,下面我会分两部分为你详细解读这本书的内容。第一部分说的是海龟交易法则的具体内容。咱们都听说过,想要在交易中赚钱,就要做到低买高卖,但怎么才能做到呢?在这部分,我会给你介绍作者的方法。第二部分咱们来说说那些在历史上表现非常好的交易方法,为什么在未来不一定管用。这部分咱们会引入和海龟交易法则完全不同的理论,从这些观点的交锋中,你会对市场交易有一个更为深入的了解。

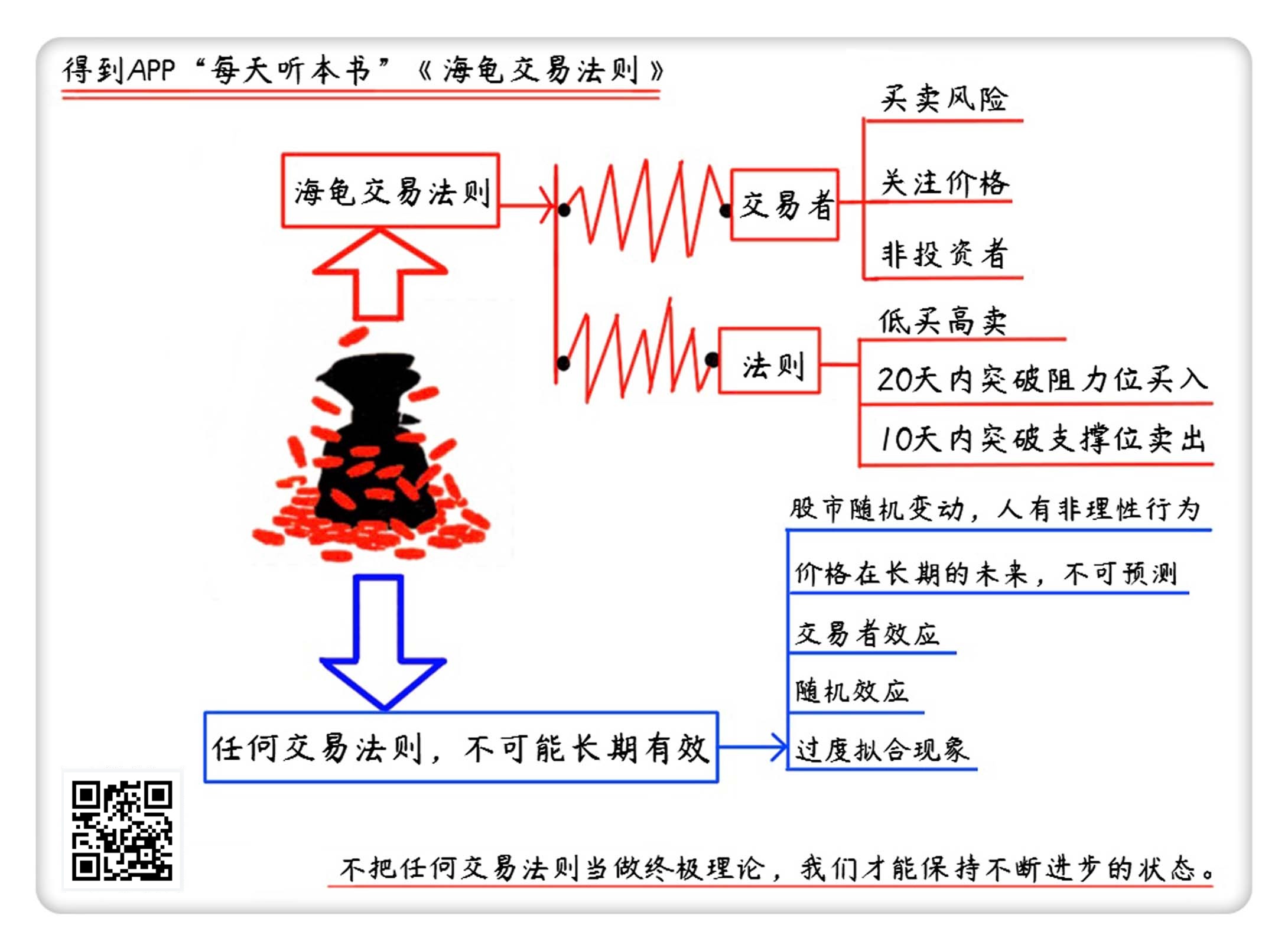

进入第一部分,海龟交易法则到底说了什么?在说这个话题之前,咱们必须先来了解一下什么是交易者。交易者和投资者是完全不同的两种人,别看这两种人平时都活跃在交易市场上,但实际上是有本质区别的,人们太容易把这两种人混淆了。而《海龟交易法则》这本书里说的内容,对交易者更有针对性,所以咱们首先得搞清楚什么是交易者,才能知道海龟交易法则的适用边界。

投资者和交易者有很大的差别。投资者买股票是为了长远的目标,他们相信某些东西或者是公司,在相当长的一段时间之后会升值,比如咱们经常听到的巴菲特、查理・芒格,就都是投资人。他们表面上买的是公司的股票,但事实上,他们买的是实实在在的东西,买的是股票所代表的企业,这里就包括企业的管理团队、产品和市场地位等等。但交易者买的不是实在的东西,他们不会买石油、咖啡、黄金,交易者买的是股票、期货合约,或者是期权。他们不关心这些公司的团队管理水平,不关心全球的咖啡产量。交易者只关心价格,从本质上来说,他们买卖的是风险。既然交易者是买卖风险的人,那就一定有需要把风险卖出的人。这些需要转移风险的人,有个专用名词,叫“对冲者”。说了这么多概念,又是买卖风险,又是对冲,怎么理解这些概念呢?其实很容易,我给你举个例子你就明白了。

书里面举了一个航空公司的例子,航空公司一般对飞行燃料的价格都非常敏感,这些燃料的价格又和石油价格有着紧密的联系,所以石油价格上涨的时候,航空公司的成本就会上涨,利润就会下降,除非它抬高机票的价格,但涨价会侵犯消费者的利益,让消费者感到很不满。所以在这个案例里,航空公司就是对冲者,它需要把石油价格上涨的风险转移出去。转移给谁呢?转移给交易者,我们前面说了,交易者就是买卖风险的人。那怎么转移呢?

这就又要说一个概念,“期货合约”。航空公司转移风险的办法,就是在石油市场上买期货合约,来对冲风险。这个也很容易理解。比如现在的石油是25美元一桶,某家航空公司,在石油市场上买了五年25美元一桶石油的合约,也就是说,在未来的五年,不管石油价格是上升还是下跌,这家航空公司都能买到25美元一桶的石油。经过这样的操作,航空公司就能避免未来五年石油涨价带来的风险,当然,万一石油降价,它也必须承担损失。这些期货合约,也就是石油价格涨跌的风险,就是交易者们买卖的东西。

风险有很多种,交易者买卖的风险大概可以分为两种,一种是流动性风险,另一种是价格风险。所谓流动性风险,就是无法交易的风险,说白了就是买了卖不出去,或者是想买,没人卖,很多在股市里短期操作的交易者,买卖的就是这种流动性风险。另一种价格风险也很好理解,就是价格大幅上升或者下跌带来的风险,咱们刚才说的石油期货合约,交易的就是价格风险。

明白了投资者和交易者的区别,咱们下面就能进入正题了,海龟交易法则到底说了什么?在听这部分内容之前,你要明确一个前提,这些方法都是针对交易者的。

海龟交易法则,是一套机械的交易系统,是由交易大师理查德・丹尼斯和威廉・埃克哈特开发的,也就是咱们开头说的那两位打赌的大师。那什么是机械交易系统呢?就是一套有明确规则的算法系统,你给系统一个输入,就会得到一个输出,这套系统不需要你自己把握度,只需要你严格执行系统规则,按着套路出牌就行。

这么说来,这套系统似乎很死板,但作者认为,死板就对了。人们在市场交易里非常紧张,每次的决策都会牵涉到实际的利害,在这种情况下,想要做到完全的理性,几乎是不可能的。情绪和认知误区会严重干扰到我们的决策。

书里列举了几个人们很容易陷入的认知谬误。比如咱们常说的锚定效应,就会干扰决策。锚定效应说的是人们在做决策的时候,往往会依赖那些容易获得的信息。在市场里的表现,就是过分关注最近的价格高点和低点,这些高点和低点就是“锚”,人们会根据这些锚来判断价格高低。还有近期偏好效应。人们更重视近期的数据和经验,相比上个星期的一笔交易,昨天的交易就更让人重视,上星期的交易,比去年的交易更受到重视。这种效应会让人们在市场里的交易行为更短视,忽略长期的趋势。再比如处置效应,就是说交易者更容易在价格上涨的时候卖掉股票,但在价格下跌的时候却牢牢抓住,不肯放手。

人不是理性动物,尤其是在股市里,这些认知偏差并不利于我们在交易中盈利。所以在市场交易里,我们还真就得需要一个严格的系统,它不受到情绪的干扰,什么事都按着规则办,哪怕这个规则本身不科学,但一旦有了规则,至少你的决策是前后一致的,不会随着心情改变。做到这一点,就比看心情交易靠谱了一大截了。

我们下面就来具体说说海龟交易法则。我们都知道想要在股市上赚钱,就要低买高卖,这个道理谁都知道,但怎么判断什么时候低,什么时候高?这就很困难了,实际上也没有人能百分之百判断准确,不过你只要比别人的判断稍微准一点点,长期来看就是能盈利的,海龟交易法则里就有一个判断的方法,可以供我们参考。

在说这个方法之前,咱们先得普及两个基本概念,支撑位和阻力位。现在你可以在大脑里想象一张股市的价格走势图,那条K线上上下下,就像心电图一样。这时候你截取某一段K线,你发现这段K线总是在15美元到17美元之间波动,这里的15美元,就叫做支撑位,17美元,就叫做阻力位。意思就是说17美元上下就像是有一种阻力,让价格涨不上去,而15美元,又像是一种支撑,让价格不再下跌。一旦价格突破了支撑位和阻力位,价格就会沿着突破的方向继续前进,而且会持续相当长一段时间,这就出现了所谓的“趋势”。造成支撑位、阻力位现象的原因,就是咱们前面说的,人们在交易市场里的非理性。锚定效应和近期偏好,会让人们根据容易获得的近期信息,来判断股市价格的高低,这就造成了股市行情会在支撑位和阻力位之间上下波动。

了解了支撑位和阻力位,下面关键的信息来了,什么时候买入是最佳时机?作者认为有两个最好的入市策略。第一个是短期策略,你要参考最近20天的价格走势,一旦突破了20天里的阻力位,也就是最高点,这时候你就是买入,做多股票。反过来,一旦突破了20天里的支撑位,也就是最低点,这时候就卖出,做空股票。另外一个是长期策略,你要参考最近55天的价格走势,然后操作和短期策略一样,突破阻力位,买入,做多股票;突破支撑位,卖出,做空股票。这里需要提醒一下,这个入市策略,只是书里提到的方法,而且海龟交易法则诞生至今已经30多年了,它是否有效是有待商榷的。这个问题我们在后面还会继续讨论。

接着刚才的话题,说完了进入市场,接下来就要说什么时候退出市场了。退出市场无非两种结果,赚了或者赔了。但成熟的交易员首先考虑的是坏结果,也就是赔钱。那赔多少钱的时候退出,这就有讲究了。交易行业有这么一句话:有老的交易员,也有不怕死的交易员,但没有不怕死的老交易员。所谓不怕死,就是不设置止损点,不知道自己损失多少之后就该退场。不使用止损点的交易员,十有八九会破产。而且你要牢记,一旦价格达到了你设置的止损点,就必须退出,一下都不要犹豫,所有犹豫都会酿成灾难。

那止损点应该设置在什么价位上呢?作者认为,如果你使用短期交易策略进入市场,那价格一旦跌破过去10天里的最低点,就要退出。反过来,如果是做空股票的话,那就参考过去10天的最高点,一旦超过最高点就退出。如果用的是长期交易策略进入市场,你就要参考过去20天的价格,来决定是否退出。需要再一次强调的是,一定要严格遵守止损点,不能犹豫。

说完赔钱,咱们看看赚钱。交易行业还有一句老话,说落袋为安的人永远不会破产。但作者并不认同这种论调,过早地卖出股票,锁定利润,会让你错过更高的利润。那什么时候卖出,能尽可能多地获得利润呢?你要在趋势平稳之后,也就是股价又开始在支撑位和阻力位上下徘徊的时候,这才考虑卖出股票套现。作者认为,你只要严格遵守这套交易策略,长期来看,就能实现低价买进,高价卖出。

说到这,第一部分咱们就说完了。我帮你总结一下,这部分咱们先是了解了什么是交易者,所谓交易者,就是买卖风险的人,他们只关注价格。海龟交易法则,是说给交易者听的,并不适合投资者。海龟交易员的交易方法,简单来说就是,20天内突破阻力位,也就是最高点,就买入;10天内跌破支撑位,也就是最低点,就卖出。当然,这只是海龟交易法则的具体方法,并不是提倡你用这种方法来做交易。这些交易法则会不会长期有效,是有待商榷的。这是我们接下来在第二部分要讨论的问题。

第一部分咱们说到了海龟交易法则的具体方法,听着很不错,简单易懂,以后能躺着赚钱了。但是,我们也说了,这个法则诞生至今已经30多年了,它在今天还有用吗?这是咱们在第二部分要重点讨论的内容。市场交易是一个复杂系统,有无数的专家学者在做研究,那理论自然也不可能就这一种。我们先来跳出原书的视角,看看其他专家是怎么说的。

在得到 App 订阅专栏《薛兆丰的北大经济学课》里,薛兆丰老师介绍过著名经济学家尤金・法玛的有效市场假说,这个假说的核心观点,就是说资产的价格,已经反映了关于资产内在价值的所有可得信息。听起来很复杂,说白了,就是你看到一只股票的价格,就是它真实的价格,你不用再研究了,它既没有被高估,也没有被低估,它就值这个价。资产价格未来的变动,不是因为这个资产被高估,或者是被低估,而是取决于新消息的发布,新的消息,顾名思义,我们不知道它什么时候出现,所以资产的变化是随机的,价格是随机游走的。咱们每天听本书之前讲过的一本《漫步华尔街》,也说过类似的观点,那本书认为,买股票不用瞎研究了,你就随便买上几只股票,放在那儿等着升值就好了。

但我们学习任何知识,背后都有一个基本信念,那就是通过学习,通过研究,我们能总结出一点规律来,这个规律对我们预测未来能有帮助。如果这个世界的变化是完全随机的,完全没办法掌握规律,那还做什么研究呢?股市,一定也有一些规律。经济学家罗伯特・席勒认为市场是存在泡沫的,人是非理性的,股票市场有时候过高,有时候过低。一只股票哪怕它的业绩很差,只要你相信有人在炒这只股票、有人愿意买这只股票,那以后一定还会有人用更高的价格来接手。基于这个认知,就会有很多人研究股票的交易方法,海龟交易法则就属于众多交易方法里的一种。

尤金・法玛的有效市场假说,和罗伯特・席勒的市场泡沫理论,看起来都很有道理,那谁说的对呢?这是一个难题,不仅咱们不好回答,就连诺贝尔经济学奖的评审委员都不好回答,最后的结果是,他们把2013年的诺贝尔经济学奖,同时颁发给了尤金・法玛和罗伯特・席勒。

说完这两种观点的交锋,我们也许可以试着调和这两者的矛盾。从本质上来说,股市的涨跌是没有规律的,所以作为投资者,你随机挑选一个股票组合,长期持有,就能实现盈利。但人的非理性行为,也是客观事实,它会影响到人们的短期交易行为,所以从短期来看,股市的波动似乎又有一点规律可循。

听完了其他专家的观点,咱们再回到《海龟交易法则》的原书,作者本人对于交易系统有效性的问题,是怎么看的呢?作者柯蒂斯・费思也认为,一个交易系统是不可能长期有效的。下面我们就来看看他给出的理由。

作者认为,那些历史上表现非常好的交易系统,未来不一定还会有那么好的成绩,甚至历史上表现越好的交易系统,在未来的表现可能会越差。为什么会出现这种情况呢?作者总结了三个原因,交易者效应、随机效应和过度拟合。下面咱们一个一个说。

造成交易系统失效的第一个原因,是交易者效应。量子力学里面有一个测不准原理,简单来说,就是观察者的观察行为,会干扰到被观察者。听起来很绕,其实很简单,就是说一个东西你观察它的时候是一个样,不观察它的时候又是一个样,你不可能知道它本来的样貌,所以叫测不准嘛。在交易世界里,也存在这种测不准的现象,作者把这种现象叫交易者效应,说的就是人们的交易行为,会改变目前的市场状态。如果出现一种交易系统很赚钱,那其他交易者就会慢慢地开始注意到这种交易系统,然后就开始模仿,用的人越来越多,这种策略就没有之前那么好的效果了。

第二个原因是随机效应。这个很好理解,有些历史数据漂亮的系统,纯粹就是撞了大运。随机效应其实很容易发生,你甚至都不用构建一个复杂的交易系统,就能做到100%预测股票涨跌。股票嘛,无非就是涨和跌这两个结果,你找一万个人给他们发邮件,5000人发涨,另外5000人发跌,第二天有一半人肯定是正确的。接下来正确的那5000人再一半发涨,一半发跌,又会有一半人收到了正确的预测。这样十几轮下来,总有那么几个人,每次收到的预测都是对的,这不就实现了“100%准确”的预测吗?当然这个“100%准确”是加引号的,很多骗子就是用这种手法来骗人的。

第三种原因是过度拟合。所谓过度拟合,说的是如果一个模型描述的数据和历史数据的一致性越高,它预测未来的能力反而越差。也就是说,如果你的模型涉及到决策判断和预测未来,精确写实往往不如粗略写意。数学家把这种现象就叫做过度拟合。如果一个交易系统,历史上表现很好,和历史数据非常吻合,那么,它对未知数据的预测能力就会非常差。这很反常识,为什么会这样呢?因为那些所谓的“已知数据”,都是有误差的,精准的拟合历史数据,会把这些误差放大,拟合得越精准,未来的误差越大,预测越糟糕。作者认为,交易系统一定要简单,如果一点点的数据变动,模型的预测就会大幅度的变动,那基本上就是过度拟合了,一个好模型,不应该对数据如此敏感。有人曾经问诺贝尔经济学奖得主哈利・马可维兹,你怎么理财?他说一半买股票,一半买债券。就这么简单。

以上就是第二部分内容,咱们说到了尤金・法玛的有效市场假说,和罗伯特・席勒的市场泡沫理论。这两位大师一个认为市场价格是随机变动的,不存在预测的可能性,另一个认为市场价格是存在泡沫的,是有预测空间的。所以,长期来看,市场价格是没有规律的。但人的非理性行为,也是客观事实,它会影响到人们的短期交易行为,所以从短期来看,股市的波动似乎又有一点规律可循。在这本书的作者柯蒂斯・费思看来,不管是什么交易法则,都不可能长期有效,除了因为价格在长期来看是不可预测的,还因为有交易者效应、随机效应、过度拟合这些效应的存在,这会让一个曾经辉煌无比的交易系统,在未来黯然失色。至于海龟交易法则,诞生至今已经30多年,它虽然在当年帮助作者赚了很多钱,但是如果现在还照搬的话,不一定还那么管用。

说到这,这本《海龟交易法则》就给你讲完了,我们来回顾一下。

咱们一共说了两部分内容。第一部分介绍了交易者和投资者的区别,所谓交易者,就是买卖风险的人,他们只关注价格。海龟交易法则,是说给交易者听的,并不适合投资者。还介绍了海龟交易员的交易方法。这个方法看起来简单易懂,但它诞生至今已经30多年了,所以我们必须对它的有效性进行考察。

在第二部分,咱们就说到了交易系统有效性的问题。咱们先是跳出原书的视角,介绍了尤金・法玛的有效市场假说,和罗伯特・席勒的市场泡沫理论。了解了从长期来看,股市的涨跌是没有规律的。但人的非理性行为,也是客观事实,它会影响到人们的短期交易行为,所以从短期来看,股市的波动似乎又有一点规律可循。接下来我们又看了作者本人对交易系统有效性的看法,作者认为不管是什么交易法则,都不可能长期有效,除了因为价格在长期来看是不可预测的,还因为有交易者效应、随机效应、过度拟合这些效应的存在,这会让一个曾经辉煌无比的交易系统,在未来黯然失色。

《海龟交易法则》这本书里面介绍的具体交易方法,对今天的我们意义似乎已经不大了,但作者提出的交易者效应、随机效应和过度拟合,对我们还有所启发的。交易者效应告诉我们要用系统的思维看世界,一个系统是动态的,你动,别人也动,所以在行动之前,不仅要考虑自己一个人的动作,还要考虑到整个系统的变化。随机效应告诉我们运气的存在,如果你不承认运气的存在,要把一切结果都找出一个原因来,那很有可能会犯归因谬误的错误,也就是把两个不存在因果的事情,硬是联系在一起。过度拟合告诉我们,不要过于纠结数据和细节。万维钢老师在专栏《精英日课》里说过,一个好的模型不应该对数据过于敏感,数据很重要,但今天的人似乎过分重视各种考核指标,为了数据和指标而工作,纠结于各种细节,就可能顾不上真正重要的事情。一个决策能抓住重点就很好了,非得考虑各种不重要的因素,最后往往做出了错误的选择,下次再有人不顾重点,在细节问题上纠缠不清,那你就可以说:你过度拟合了。

最后还要说的是,海龟交易法则诞生的年代还有没电脑,人们交易股票都是在交易所里用纸张记录买进卖出的,后来又可以通过打电话来交易,总之交易的速度和今天是没法比的。在现在瞬息万变的市场交易里,海龟交易法则可以说是有点落后了。还有人认为,如果严格按照海龟交易法则去交易,最大的问题在于回撤太大,你可以理解成账户里突然减少大量资金,一般人根本把持不住。总而言之,市场交易是一个复杂系统,这里面有很多的理论,不把任何一种说法当成是终极理论,这样我们才能保持不断进步的状态。

撰稿:王海 脑图:摩西 转述:孙潇

划重点

1.海龟交易法则是一套机械的交易系统。20天内突破阻力位,也就是最高点,就买入;10天内跌破支撑位,也就是最低点,就卖出。

2.所有交易法则都不可能长期有效。价格在长期来看不可预测,还有交易者效应、随机效应、过度拟合存在,这会让一个曾经辉煌无比的交易系统,在未来黯然失色。

3.海龟交易方法在今天意义已经不大,但交易者效应、随机效应和过度拟合,对今天有所启发的。