《道德与市场》 苗炜工作室解读

《道德与市场:美国人寿保险的发展》| 苗炜工作室解读

关于作者

维维安娜•泽利泽,美国当代杰出经济社会学家,普林斯顿大学社会学教授,曾任美国经济社会学学会主席。主要研究领域为经济社会学,关注文化与道德对于经济活动的影响。除了《道德与市场》外,她还写过《给无价的孩子定价》《金钱的社会意义》《亲密关系的购买》等,这些书对经济社会学和文化社会学都产生了重要的影响。

关于本书

《道德与市场》是杰出社会学家维维安娜·泽利泽的首部专著,此次也是在国内第一次出版中文译本。本书自1979年首版后在近四十年间长盛不衰,最新修订版2017年由哥伦比亚大学出版社出版。

本研究以人寿保险为例:曾在美国被斥为亵渎人类生命的赌博的人寿保险,最终是怎样被人们接受,成为一种对家庭未来的可靠保障的?书中,泽利泽将经济史、社会史和社会学视角结合起来,提出了对人寿保险行业的新颖阐释,开创了对于经济行动的道德以及新的经济行动的正常化和制度化这两个重要的研究领域。她为我们展示了与美国的工业革命同时进行的美国社会对于死亡、金钱、家庭关系、财产和个人遗产的观念的演进,提供了解答此类问题全新的分析手段。

核心内容

第一,这本书研究的是19世纪美国人寿保险在进入市场时面临的困境。推销一种商品,这个任务或许很简单,但是把人的生命和死亡转化为商品,这个任务就复杂多了。

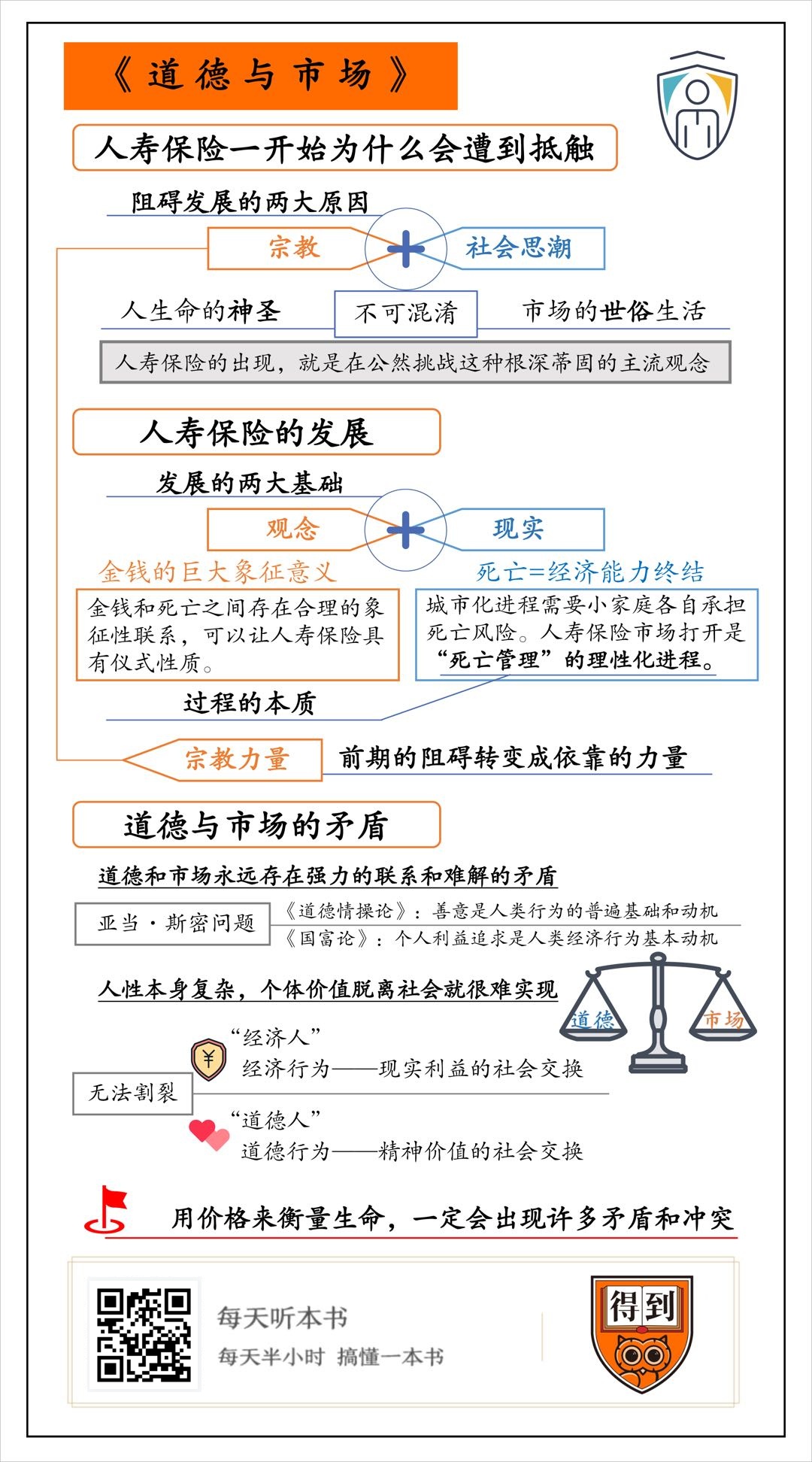

第二,人寿保险虽然面临文化观念的质疑,但也有发展的观念基础和现实基础。它能够发展的观念基础就是金钱的巨大象征意义,可以让人寿保险具有一定的仪式性质。现实基础则是美国城市化进程需要小家庭各自承担自己的财务责任,管理各种风险,其中就包括死亡风险。

第三,道德与市场是一个让现代人普遍感到困惑的矛盾,所谓的“经济人”和“道德人”的角色,其实没有办法割裂。至于如何衡量人的价值,就算在已经物质创造已经被充分承认的当今社会,依然是个没有答案的难题。

你好,欢迎每天听本书。今天为你解读的是《道德与市场》,作者是美国当代杰出的经济社会学家维维安娜·泽利泽。

泽利泽曾经担任美国经济社会学学会主席,她主要关注的就是经济现象跟社会文化和道德的关系。她有一本书把童年作为一种经济现象来看,叫《给无价的孩子定价》,这本书1985年获得了美国社会学界的至高荣誉赖特·米尔斯奖。

今天要说的这本《道德与市场》,听题目你就能感觉到,它讲的是经济现象跟道德的关系。这一次,泽利泽关注的领域是人寿保险。市场精于算计,而在人寿保险这个领域里,市场遇上了生命的问题。生命的价格可以被计算吗?一旦我们开始用价格来衡量生命,一定会出现许多矛盾和冲突。

18世纪的时候,美国第一家人寿保险公司成立了,但是这些公司一直没有很好地发展。因为人寿保险用金钱来量化生命和死亡,这违背了当时社会主流的价值观,让普通人很难接受。但是,到了19世纪40年代,仅仅过去了不到一百年,美国的人寿保险行业就开始飞速扩张,打开了巨大的市场。为什么会发生这样的变化呢?

这本书回答的就是这个问题。19世纪美国保险业的腾飞虽然是一个经济现象,但是泽利泽关注到的却是其中的社会因素。人寿保险让人们不得不开始用金钱来量化生命和死亡的价值,人对生命和死亡这个本质问题的观念,也因此发生了巨大的变化。而生命和死亡观念的转变,又反过来影响了人寿保险市场。

接下来,我会分为三个部分来讲讲这本书的观点:

第一,人寿保险一开始为什么会遭到抵触?

第二,人寿保险的市场是怎么打开的?

第三,在人寿保险这个领域里,“道德和市场”的矛盾最终解决了吗?

好,接下来,我们先来看看第一个问题:人寿保险刚刚出现的时候,激起了什么样的观念冲突。

从世界范围来看,18世纪的时候,人们就已经接受了火险之类的保障财产的险种。提前花一些钱买个保障,以减少未来更大的损失,这听起来就是合理的选择。但保障人生命的险种——人寿保险却发展得很慢。当时的人们非常抵触人寿保险。16和17世纪,大多数欧洲国家认为人寿保险“既不合适也不正当”。荷兰、瑞典和法国都颁布过法令,规定人寿保险是非法的。当时,只有一种人会上人寿保险,那就是黑人奴隶。因为在当时的人看来,奴隶也是一种财产,对他们来说,给奴隶买人寿保险跟买财产险的逻辑是一样。

为什么会这样呢?当时法国一位法学家波蒂埃的话很有代表性,他说:“一个自由人的生命是不能估价的。”他的意思是,人的生命不能作为商业标的,如果把生命当作商业投机的目标,是非常可耻的行为。根本上来说,这种看法来自西方文化中一种根深蒂固的观念:人的生命有一种神圣本质,而市场是世俗生活的一部分。神圣的生命和世俗的市场,这两者是相悖的。社会学的奠基人涂尔干就说过:“神圣和世俗是绝不能混淆在一起的,二者甚至不能相互接触。”所以,生命是无价的,功利地对待人的生命,是不道德的。

“无价”的东西,只有以赠送的形式交换,人们才能接受。打个比方,一直到现在,献血和器官捐赠都是高尚的行为。但反过来,如果是“卖血”和“买卖器官”,很多人就不能接受了。你可以这么理解,在19世纪初以前的美国,买人寿保险和买卖器官属于同一类行为。

人们会有这样的观念,主要有两个原因。

首先是宗教。18世纪的时候,美国虔诚的基督徒连人口普查都不能接受,因为他们认为人口普查是去“打探上帝的秘密”。《圣经》里写过,大卫王无视古代禁忌,下令开展了一次人口普查,结果灾难性的瘟疫就降临到了以色列人身上。不光是基督教,其他宗教也有类似的观念。直到今天,人寿保险在沙特阿拉伯依然得不到法律的认可。

除了古老的宗教教义之外,其实还有一个因素,那就是社会思潮。法国的波蒂埃说出“自由人的生命不能估价”这句话时,正是启蒙时代,人的地位被抬升到了前所未有的高度。当时流行的观念是:人的理性有无限的潜能,人的价值也是无限的。

人寿保险的出现,就是在公然挑战这种根深蒂固的主流观念。人寿保险是一个对死亡做精算的大规模产业。为了确定足够的保单收益和保费,它有必要知道死亡的成本。它的功能就是用一张支票来补偿失去亲人的损失,把死亡变成一场交易。这样的做法,显然会冒犯生命神圣的观念。

对此,19世纪的一位社会学家齐美尔是这样分析的:金钱有一种天然的扩张倾向,追求纯粹的数量增长。这种冷冰冰的物质追求和个人主义兴起所带来的价值观念是相违背的。所以,当用金钱来衡量一个人的价值的时候,生命的独特性和尊严就消失了。所以,当时的人自然很难接受人寿保险。

这么说来,生命和金钱不该发生任何联系,是这样吗?

显然不是。人类社会的真实情况往往比宗教和思想所讨论的要复杂得多。实际上,金钱也有上升到神圣地位的可能性,这个时候,它跟生命和死亡就有可能联系在一起了。用泽利泽书里的话说就是:“令人堕落的金钱也可以赎回人性。”

金钱能够获得神圣地位,关键在于金钱的象征性。你想想“价值”这个词,它的字面意思是跟金钱挂钩的,但是“有价值”其实也可以用来形容思想观念的力量。涂尔干曾简要地论述货币的神圣性质,大概是说,金钱是一种通用的、强大的、用途广泛的力量,所以人们才说财富会有魔力——中国的俗话也说:“有钱能使鬼推磨。”

这么说还是有些抽象,我们还是回到现实中来看看。死亡当然是重大事件,无论在哪个文化中都有重要的仪式来缅怀死者。祭祀、陪葬、修建陵墓这些就不多说了,我们说说现代的葬礼。今天,为举办葬礼花费大笔金钱,依然是一种非常普遍的做法。这说明了什么呢?说明死亡是有成本的。金钱和死亡之间一直存在着一种合理的象征性联系,只是人们不愿意承认这一点。

一直到1942年,美国人在葬礼和丧葬用品上的花费,仍然要比在医院和疗养院中的花费更高。不管死者的财务状况怎么样,葬礼都要举办得尽量体面一些。即便是穷人,也要想方设法给亲人办一个风光的葬礼。按理说,在亲人死亡这种时刻,加入钱的因素好像会显得很不合时宜,怎么能用钱来衡量死亡或者人的情感呢?但实际情况中,恰恰是为了显得金钱跟至亲之死相比微不足道,人们越发要大手笔地花钱,唯恐显得小气,显得“廉价”。死者的家庭怎么向全世界展示对死者的爱和尊重呢?花钱,就是最通用、最直观的方式。几乎没有人会对死亡讨价还价。你看,在死亡这件事情上,金钱的象征意义是巨大的,绝对超越了交易价值。

于是,死亡和市场,就有了结合的可能。

接下来第二部分,我们来看人寿保险的市场是怎么打开的。这背后体现了人们对“死亡管理”的理性化进程。

18世纪的美国主要是农业社会,应对死亡所带来的经济后果,还不太需要制度体系,起码这个需要还不迫切。如果一个家庭中的男性不幸去世了,那么他的妻子和孩子一般也能够继承足够的土地来维持生计。

但到了19世纪,死亡就变成了一个需要“管理”的事情,而且“死亡管理”变得理性化和正式化了,变成了一个财务事件。根本上说,这是因为城市化改变了一切,当时的家庭主要依靠男性的工作过活,如果家里的男性不幸去世了,而他又没有安排好妻子和孩子在他死后的生计,那么这个负担就留给了社会。所以,管理好自己的死亡成了一个人社会责任的一部分。什么叫好的死亡,也就有了新的含义。

死亡是一个人的人生尘埃落定的重要时刻,关于好的死亡应该是什么样,大多数社会都会有一些通行的概念,比方说我们都会背:“人固有一死,或重于泰山,或轻于鸿毛。”这就是对死亡的一个典型评价,死是有高下好坏之分的。战死沙场就是比较高贵的死法,横尸街头就是比较不幸的死法。在中世纪的西方,临死的人应该躺在卧室里,牧师、医生、家人和邻居都围绕在他身边。最后关头,他总结一下自己这辈子,原谅他的敌人,祝福他还在世的亲友,忏悔他的罪过,并从牧师那里得到最终的宽恕。这就算是善终。这个场景,我们也经常在电影里看到。

那么19世纪以后,善终有了什么新含义呢?除了精神标准之外,还加了一条财务标准,那就是应当安排好自己的身后事,不要给社会造成负担。在生命的最后时刻,神父总结“这是一个好人”,这很重要,此外还有隐含的一条,“钱也留够了”,这也很重要。所以当时的保险宣传手册会说:“一个投了保的死者,他的灵魂是神圣的。”殡葬公司会对死者的亲属说,你这么爱你的亲人,当然要让他风风光光地走。泽利泽在书中还描述了这么一个事实:不少工人阶级即使收入微薄,也会购买保单,只是为了承担葬礼的花费。这有点儿像是小说《麦琪的礼物》的“死亡番外篇”——亲人之间收获了很多很多爱,殡葬公司和保险公司则分到了钱,皆大欢喜。

美国的人寿保险公司能打开市场,飞速扩张,靠的就是这个隐含的“善终”标准。保险手册的宣传效力当然有限,更重要的是,报纸上的讣闻和牧师的颂词也会一遍遍提醒活着的人,什么样的行为是好的,什么样的行为能被一个特定的社会系统所认可。死亡的社会效益就在于,它能帮活着的人确立一定的社会价值。

所以,人寿保险一开始打开市场其实依靠了宗教的力量。对,就是一开始对它形成巨大阻碍的宗教。很长时间里,美国人并没有把人寿保险当成一种商业行为,而是把它看作一个情感制度。一旦保单生效,它就拯救了无助的孤儿寡母。如果保单没有生效呢?它依旧能给投保人创造一个爱护家庭、对社会有责任感的好名声。

这种情况下,谁最适合推销人寿保险呢?答案是神职人员。当时给人推销保险的,不少都是神职人员。当时有一本叫《天主教世界》的刊物曾经这么写:购买人寿保险,是履行对上帝和家庭的责任的现代方法。可想而知,当时保险推销的说辞也不会有什么经济术语,而是充满了各种宗教术语和《圣经》中的话。保险公司的这种道德说教式的推销策略,一直持续到19世纪70年代左右。

不过,用我们21世纪的眼光来看,这些现象看上去好像有点可笑,起码是不理性的吧。但是,要说它的本质,其实正是“死亡管理”的理性化进程。

随着美国社会从农业社会向工业转型,死亡管理的理性化也悄然发生了。比如,19世纪初,美国出现了专业操办葬礼的公司,而本来,临终的护理和照顾,还有身后事的处理都是由邻居和亲属完成的。再比如,人们对于写遗嘱也更认真了。多数人在死亡前不久,会起草一个格式化的遗嘱,条款写得清清楚楚。这种方式在19世纪变成了一个高度结构性的个人财产规划系统。

人寿保险的发展也是这个理性化进程中的一部分。人寿保险公司的出现,表明家庭的功能发生了变化。对寡妇和孤儿的照顾,以前是社区的责任,之后却被界定为核心家庭的义务,而且履行这种义务,还需要依靠专业人士的帮助。至于保险由谁来卖,怎么卖,用我们现在的话说,只是和用户的“交互界面”的差别。

历史也证明,1870年以后,人寿保险放弃了道德说教,开始采用商业公司的方法。宣传里开始出现“财富积累”“降低费率”和“分红”这样的词。这是什么时间点呢?差不多就是南北战争结束后,美国工业起飞的时候。一个新的工业时代到来了,美国发生了大范围的人口流动,他们离开故土,来到城市里,原来祖祖辈辈的社会结构被打散了。同时,风险也慢慢成为美国经济体系中不可或缺的一部分。哪怕是对死亡的风险管理,也逐渐变得不是那么可怕了。

人类的生命价值,从此有了深刻的经济意义。死亡这个事件,意味着“经济能力的终结”,就是不能再工作、赚钱和消费了。从这个视角看,疾病是“生命价值的折损”,而意外死亡就是“不必要的财产浪费”。生命价值里的“价值”二字,不再屏蔽它的字面意义了。

那么,保险公司不再拧巴了,上帝的归上帝,保险公司的归保险公司。是不是说,从那以后到现在,“道德与市场”的矛盾已经被人们抹平了呢?第三部分,我们就来讨论一下这个问题。

问题一问出来,你就知道答案了吧。如果我现在对你说,你存在的意义就只在于继续赚钱,为社会创造经济价值,这你能接受吗?估计够呛。泽利泽这本书,重点其实并不是19世纪美国保险业解决了一个什么问题,而是提醒我们,道德和市场之间永远存在强力的联系和难解的矛盾。

作者从美国人寿保险的发展过程开始讨论,谈到道德和市场的联系与冲突,而这正是让现代人时常感到困惑的一个问题。我们的生活应不应该被物质的逻辑主导呢?到底什么样的生活才有价值?

最初提出这个问题的人是近代西方古典政治经济学奠基人,18 世纪英国最著名的道德哲学家和经济学家亚当·斯密,所以这个问题也叫“亚当·斯密问题”。 亚当·斯密的两部代表作 《道德情操论》和《国富论》的主要观点就体现了这种冲突。《道德情操论》中的假设是人性本善, 人与人之间的同情和善意是人类行为的普遍基础和动机。而在《国富论》中,亚当·斯密又把人性本恶作为政治经济学的前提假设,把个人的利益追求当作人类经济行为的基本动机。

表面看上去,这两本书是矛盾的,但实际上它们的又是彼此关联的。矛盾存在的前提就是人性本身的复杂性。作为人,个体的价值一旦脱离了社会就很难实现。经济行为是现实利益的社会交换,而道德行为是精神价值的社会交换,它们的终极目的都是既要让个体的生活过得更好,又要让个体与个体之间实现更好的联结。

这么说好像说远了一些,但它能够帮助我们理解一个更重要的问题,一个人的完整人格是不会截然分裂成所谓的“经济人”和“道德人”的。这样,再回来看泽利泽这本书,你也就明白了,为什么在19世纪的美国保险业宗教与市场会结合起来。这个现象不仅一点不奇怪,还很合理。

中国的人寿保险发展的过程中也有类似的现象。香港大学社会学系的陈纯菁写过一本《生老病死的生意》,20世纪90年代,人寿保险进入中国市场的时候,也受到了文化的深刻影响,不过推销保险的不是牧师而是亲戚和熟人。很多人都搞不清楚那一叠厚厚的文件条款都写了什么,具体是什么意思,他们买保险是出于信任和人情。

说到这里,我想起泽利泽的书里写的一件事:美国的消费者也抱怨人寿保险公司的运作太深奥,合同看不懂。1974年,《纽约时报》有篇文章说,如果说《圣经》的可读性有67分,爱因斯坦相对论的可读性有18分,而保险合同的可读性连10分都不到。这可是1974年,美国社会的市场化程度已经相当高了,人们在处理财务问题的时候也已经非常理性了,但是一份冷冰冰处理人的生命的合同,还是会引起本能的抵触。或许美国人也会怀念教区的牧师向他们阐释保险合同的年代。毕竟,关于生死的根本困惑,没有办法完全消除。

好,泽利泽的《道德与市场》就为你解读到这里。我们简单总结一下:

第一,这本书研究的是19世纪美国人寿保险在进入市场时面临的困境。推销一种商品,这个任务或许很简单,但是把人的生命和死亡转化为商品,这个任务就复杂多了。

第二,人寿保险虽然面临文化观念的质疑,但也有发展的观念基础和现实基础。它能够发展的观念基础就是金钱的巨大象征意义,可以让人寿保险具有一定的仪式性质。现实基础则是美国城市化进程需要小家庭各自承担自己的财务责任,管理各种风险,其中就包括死亡风险。

第三,道德与市场是一个让现代人普遍感到困惑的矛盾,所谓的“经济人”和“道德人”的角色,其实没有办法割裂。至于如何衡量人的价值,就算在物质创造已经被充分承认的当今社会,依然是个没有答案的难题。

撰稿:苗炜工作室讲述:成亚脑图:刘艳脑图工坊

划重点

1.《道德与市场》研究的是19世纪美国人寿保险在进入市场时面临的困境。把人的生命和死亡转化为商品,这个任务很复杂。

2.人寿保险能够发展的观念基础是金钱的巨大象征意义,可以让人寿保险具有一定的仪式性质。现实基础是美国城市化进程需要小家庭各自承担自己的财务责任,管理各种风险,其中就包括死亡风险。

3.道德与市场是一个让现代人普遍感到困惑的矛盾,所谓的“经济人”和“道德人”的角色,其实没有办法割裂。