《阿米巴经营》 陈伟解读

《阿米巴经营》| 陈伟解读

关于作者

稻盛和夫,日本企业界神一般的教父。一生创办了两家世界五百强的企业,京瓷集团和 KDDI 集团。在78岁高龄的时候,稻盛和夫出任日航公司社长,以零薪酬改革日航。一年之后,濒于破产的日航,盈利110亿人民币。

关于本书

稻盛和夫的“阿米巴经营”理念及管理方式,被誉为“京瓷经营成功的两大支柱之一”。 阿米巴经营基于牢固的经营哲学和精细的部门独立核算管理,将企业划分为小集体,像自由自在的重复进行细胞分裂的阿米巴。以各个阿米巴为核心,自行制订计划,独立核算,持续自主成长,让每一位员工成为主角,全员参与经营,打造激情四射的集体,依靠全体智慧和努力完成企业经营目标,实现企业的飞速发展。日本已有超过300家企业,在京瓷关联公司的指导下引进了阿米巴经营模式,业绩得以大幅提升。

核心内容

阿米巴经营能实现企业灵活的姿态应对市场;能改善官僚作风、人浮于事的现状;能彻底激发员工的斗志和热情;而阿米巴经营也是一套叫人向善的哲学体系。

欢迎每天听本书,今天是稻盛和夫系列的最后一集,给大家介绍稻盛和夫的《阿米巴经营》这本书。

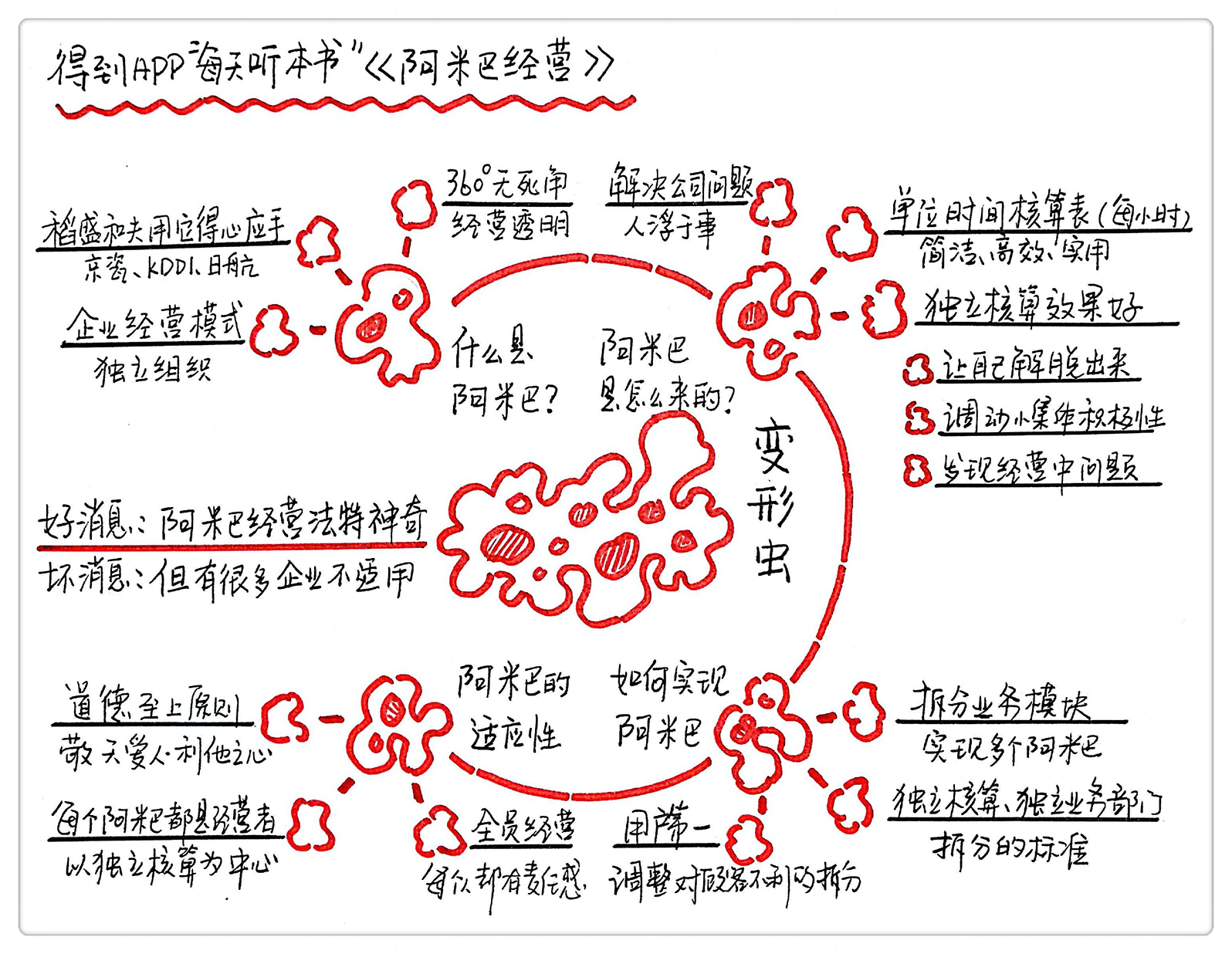

阿米巴经营,是稻盛和夫自己创立的一套经营模式。阿米巴,它最初是指一种单细胞虫子,也叫变形虫。这个概念跟企业经营有啥关系?稻盛和夫从这个概念生发出一套企业经营模式,他用阿米巴来指代一个核算单位,也就是指在企业里拥有明确的志向和目标、持续自主成长的独立组织。说白了,稻盛和夫之所以把这种经营模式取名叫阿米巴,含义就是,这样的模式能随着市场的变化发生变化,就跟变形虫似的,随趋势而变化。

阿米巴经营有多厉害?稻盛和夫利用阿米巴经营创办了两家世界五百强的企业,京瓷和 KDDI。可以说,这两家公司在管理层面都是依靠阿米巴经营成功的,再后来,稻盛和夫也是依靠向日航导入阿米巴经营让这家快破产的企业起死回生的。

我相信,国内很多公司估计对阿米巴经营都不太陌生吧?据我所知,有很多公司导入了阿米巴经营,有些挺成功,效果特明显,有些就一般。那么,为什么有些公司导入阿米巴之后依然没有起色呢?阿米巴经营虽然有一套完整的理论和方法论,但每个行业的情况不一样,很难完全套用这个理论。没有一服药能包治百病,只有包才能治百病。你得了解阿米巴的前提、提出的背景,熟悉他的方法论,还得破除公司里那些因循守旧的人的阻碍才能完成阿米巴模式的建立。最重要的还是你得明白稻盛和夫提出阿米巴经营的根本目的,是实现全员经营,激励员工的责任感,同时让企业的经营实现三百六十度无死角的透明,这是很多公司领导层不愿意看到的。

有个有趣的故事,说稻盛和夫刚创业的时候,有次去听松下幸之助的讲座,松下老师说了他的木桶理论。这个咱们前边说过,就是说,企业得像一个桶一样,平时里面有点水,也就是有些现金储备,这样万一赶上经济寒冬,才好过冬保暖。当时,稻盛和夫就问松下幸之助,经营已经够难的了,每天朝不保夕的,哪有余钱留下来放桶里呢?松下幸之助微微一笑,回答说,我也不知道怎么存钱,但是,我知道,必须得这么做。稻盛和夫很诧异,这不是忽悠我吗?然后很多年后,有人问稻盛和夫,我实践了阿米巴好几年了,还是经营不善,到底是怎么回事儿啊?稻盛和夫微微一笑:我也不知道,但是,你必须得这么做。

我们看看稻盛和夫是怎么想到阿米巴经营的。咱们之前说了,稻盛和夫第一家创办的公司是京瓷,主要是研发新型陶瓷技术。一开始,公司里就七八个人,五六条枪,稻盛和夫亲力亲为,从技术研发,到产品销售都是自己来。可等到陶瓷技术商业化之后,公司飞速增长,几年之内,员工就达到了二三百人,直到那时候,稻盛和夫还是跟诸葛亮似的,事必躬亲,差点出师未捷身先死,他想起日本流传着一句话叫,中小企业像脓包,大了之后就会破。什么意思呢?就是说中小企业飞速发展到一定规模,各种问题就会显现,如果这时候经营者不考虑如何应对,就会让公司散黄儿。

稻盛和夫当时的境遇就差不多这样了,一方面自己亲力亲为,弄得不堪重负,另一方面,公司人多了,就开始官僚化、人浮于事。稻盛和夫那时候非常困惑,不知何去何从,他反复思考如何改善经营状况,调动员工积极性。后来,他想到,为什么不把公司细化分割成独立运营的小部门,并且让每个小部门都独立运转、独立核算不是更好吗?这样有三个好处,一个是稻盛和夫可以从事无巨细的工作中解放出来;另一方面,各个小集体独立运营独立核算,让他们知道自己的收支情况,能调动他们的积极性;第三,也是更重要的就是让企业经营极为透明,每个部门的收支情况一目了然,奖罚也能有章可循,还能及时发现企业的问题出在哪个环节。

让企业经营透明化,这一点是稻盛和夫在书中反复强调的。因为在20世纪60年代的时候,日本有一段时间劳资对立比较严重,很多企业领导不愿意让员工知道公司的业绩情况,省得他们痴心妄想要求加薪。但稻盛和夫则反其道行之,让整个公司变得特别的透明。这也说明稻盛和夫导入阿米巴经营模式并非出于私心,而是确实是为了公司长远考虑。

因为大部分一线员工不会看损益表,看不到报表自然就不会做报表,那怎么独立核算呢?而且,不光员工不懂,稻盛和夫自己也看不懂复杂的损益表。解决这个问题其实就是解决稻盛和夫自己的问题,书中,稻盛和夫提到了自己是如何独创一类谁都看得懂的财务报表的。有一天,他在家喝酒,老婆跟他抱怨最近物价又涨了,家里支出增加了。稻盛和夫问,你咋知道的?媳妇拿了一个笔记本出来,里面清楚地写了每天多少钱用于买菜,多少钱用于交水电费,每月要给稻盛和夫多少出去喝酒的钱等等。

稻盛和夫大受启发,这种家庭记账法简单快捷,一目了然,既然一线员工看不懂损益表,那就让他们做成这种简单明了的方式呗。稻盛和夫给这个表取了一个名字,叫单位时间核算表。这个表大体上就分为两项,一个是总收益,一个是总支出。收益不用解释了,支出就包括所有的支出,采购费用、加班费用、佣金等等。两项一减就知道利润是多少了。这个表的单位时间是小时,所以你可以随时看到营收情况。还有就是,你把一个月的总利润除以花费的总时间,也就是多少小时,就能看出来每个小时挣了多少钱,当然也能知道花了多少钱。稻盛和夫把这个表格命名为单位时间核算表,能精确到每一个小时的收入和支出。

这个单位时间核算表非常有效率,它能测算出你每个小时的收益和支出,哪个部门充分利用了时间,哪个部门消极怠工,一目了然。稻盛和夫要求每一个阿米巴每一天都要输出一张单位时间核算表,随时了解他们的经营情况。而且这个方法不仅仅适用于制造环节,就连销售部门也导入了单位核算表。稻盛和夫解释说,销售部门导入单位时间核算表也很有意义,销售部门要从产品部门那里花钱买产品,然后再卖给客户。卖来的钱减去人力、销售渠道的费用,剩下的就是销售部门的利润。

稻盛和夫认为,在销售部门也导入单位核算表解决了一个长久困扰他的问题,很多销售会说,集团内部成本太高,你不降价卖产品就会竞争不过别人,导入阿米巴经营和单位核算表之后,生产部门的成本是清晰的,而且还能控制,所以销售部门和产品部门互相看不上对方的问题就能解决,至少也是有章可循。

所以总结一下,这种单位时间核算表的做法好处是很明显的,第一,稻盛和夫可以从事无巨细的事务中解脱出来,考虑更多公司层面的战略问题;第二,稻盛和夫在这本书里说,导入了阿米巴经营之后,最重要的价值就是员工积极性提高了。以前干多干少一个样,反正我一个月拿那么多工资,有了这种独立核算之后,哪个部门赚钱了,哪个部门花钱太过了,都一目了然,每个员工也都有了自己的责任感,你要是不想办法节约开支,就可能被下一个环节的部门指责浪费。第三,各个环节都是采购的关系,万一发现上一个环节的产品质量不过关,或者价格太贵,下边的环节是可以拒绝采购的。所以每个部门都要努力控制成本,同时还得管控好质量。瞧瞧,时间和成本都节约下来,并且还提高了质量。

当然,稻盛和夫在创建阿米巴的初衷不过是因为公司太大,感觉力不从心,所以才推广了阿米巴,可是随着推广的深入,他发现阿米巴经营的意义远远超过自己最初的设想。导入阿米巴之后,稻盛和夫有一个意外的发现,就是阿米巴经营模式能让公司更加适应市场的变化。这个怎么说呢,刚创业的时候,京瓷基本上是订单生产模式,也就是有客户下单给销售部门,销售部门再给制造部门,然后生产,交货,收钱。这样的好处就是可以实现零库存,不见兔子不撒鹰。

但很快,京瓷开始生产照相机、打印机业务,这些东西你就不能按订单来了吧,咱现在都知道这个道理,比如卖手机的、卖电脑的,备货是很重要的。那阿米巴经营也解决了这个问题,销售部门对市场最了解,所以他们来判断哪些产品好卖,然后下单,让生产部门生产,万一卖不出去,销售部门就得承担成本问题,这就激励了销售部门去更深入了解用户的喜好。

但是反过来,如果销售情况良好,销售部门能收取一定的佣金作为奖励,这是一皆大欢喜的方式。从长远来看,确立与市场挂钩的部门核算制度,有助于培养具有经营意识的人才,从而实现全员共同参与经营。

这个东西说起来容易,但其实在当时的日本制造业,真的是一大创举,因为一般公司都是三个月,或者半年做一次结算,可是京瓷每个月都会算成本和收入,这种方法广受日本企业欢迎,并且纷纷效仿。这是因为啥?说来话长,咱们简单说吧,日本其实很早就有比较现代化的记账方式,从17世纪开始,三井家族就开始用复式记账法来记录支出和收入。明治维新之后,日本开始学习西方的损益表来记账,越来越复杂,不是专业财务人员基本上看不懂。到了稻盛和夫推出了单位时间核算表之后,很多企业觉得简直就是耳目一新,纷纷学习效仿,比如松下电器,还有丰田汽车都在各个制造部门推广这种方式。

其实,我跟大家说,这个道理非常简单。但越是简单的事儿,越容易被忽略。我家楼下有一超市,老板特别懒,每天坐那玩游戏看《太子妃升职记》,要不就玩直播,他在家门口放一个篮子,谁买完东西,就往里面扔钱。当然我们家那小区人都比较实在,没人不给钱的,但这里有个问题,就是你这么干完全不知道哪个东西好卖,哪个东西不好卖。现在大家都用微信、支付宝支付,其实是个好东西,你扫一下二维码,老板就知道每个月卖出去烟多少盒,方便面多少袋,以备下一次进货的数量。如果你把每一类型产品都看成是一个阿米巴,就能改善超市的经营状况。

刚才我们说了什么是阿米巴,阿米巴经营理念是怎么来的,独立的核算体系是阿米巴的核心,而最好的方式就是运用单位时间核算表。下面我们来说说企业要怎么实现阿米巴经营,也就是如何把公司合理拆分成很多个阿米巴。

稻盛和夫在这本书中举了一个京瓷公司生产环节的案例,从这个案例中,你就能明白划分阿米巴的技巧和模式了。京瓷是生产精密陶瓷的公司,精密陶瓷的生产分为原料、成型、烧结和加工四个环节,每一个环节都是一个独立核算的小组织,向上一个机构采购原料和产品。比如,原料环节把原料卖给了成型,那成型部门就完成了一次采购,再卖给烧结,就完成了一次销售。这样一来,每个小组织都独立运营,每个小组织都要考虑采购成本和销售额的问题。对于稻盛和夫来说,他只要是看一下每一个小组织就能知道哪个部门成本控制得好不好。这个就是阿米巴模式。

跳出这本书我们回到刚才超市那个案例,如果我是老板,我会怎么做?我要了解每一个产品的销售情况,我甚至可以让我大儿子、二儿子、三儿子分别负责零食、酒水、生鲜三个阿米巴,让他们独立核算,每天绘制单位时间核算表,这样,我就能每天了解哪些产品好卖,哪些不好卖,也成为我备货的原则,还能知道哪类产品涨价,哪类产品降价了。而且有了单位时间核算表,我还能知道每种产品那个时段最好卖,比如啤酒是不是傍晚的时候最好卖?方便面是不是半夜最好卖?

所以,无论是大公司,还是小超市,都可以实践阿米巴经营模式。也就是拆分业务模块,实现多个阿米巴。当然,在拆分业务时也不能瞎拆,就跟我开头说的似的,每个行业不一样,不好一刀切,那细分的标准是什么呢?稻盛和夫提出了拆分出阿米巴的几个要点。第一,是能独立核算,第二是能形成独立业务。稻盛和夫举了他们公司自己的例子,他发现市场上有专门提供精密陶瓷原材料的外包公司,那么也就是说,原料这个环节是完全可以像一家公司一样独立运营的。拿书以外的例子更好理解,比如你是一卖烤肉串儿的,穿串儿这个工作能不能成为一个阿米巴呢?当然能,因为我在一些超市看见有卖穿好的肉串儿,也就是说穿肉串儿是一个独立的业务。

你知道京瓷一共有多少阿米巴吗?答案是3000多个。如果让你把销售部门拆分成阿米巴,你会怎么拆?比如分成接单阿米巴、交货期管理阿米巴、货款回收阿米巴和售后服务阿米巴,然后,整个销售部门卖出去的东西收回了货款,再拿佣金提成分给各个阿米巴。听起来还挺合理对吧,可是大家想过没有,对于客户来说,谁管你是哪个阿米巴的,客户需要的就是京瓷这个品牌的服务,这样各自独立的划分就容易互相推卸责任,没法给用户提供一站式服务。所以,稻盛和夫在京瓷并没有这么推进阿米巴,他一再强调,京瓷公司的整体目标就是用户第一,一切都得考虑客户的感受。在京瓷,一旦发现有对顾客不利的拆分,就进行调整,也就是说,京瓷的阿米巴是一直在调整和变化中的。

京瓷的组织架构,也不是按照一般公司,设立人事、财务、销售这样的部门,而是按照经营内容来不断调整的,比如,在制造部门中,稻盛和夫把它分出三个阿米巴,工序A、工序B和工序C。把销售部门按照地区、产品分类、顾客类别等分成不同的阿米巴。每个阿米巴小组平均由十二三人组成,根据工作内容分配的不同,有的小组有50人左右,而有的只有两三个人。每个阿米巴都是一个独立的利润中心,就像一个中小企业那样活动,虽然需要经过上司的同意,但是经营计划、实绩管理、劳务管理等所有经营上的事情都由他们自行运作。每个阿米巴都集生产、会计、经营于一体,再加上各个阿米巴小组之间能够随意分拆与组合,这样就能让公司对市场的变化做出迅捷反应。

那么,既然阿米巴经营那么好,为什么有些公司导入阿米巴之后依然不景气呢?这就引出了推广阿米巴最重要的原则,在稻盛和夫看来,在导入阿米巴时最重要的,就是能够在全公司上下,贯彻公司的整体目标和方针,如果没有这个指引,你再怎么导入阿米巴也是枉然。

除了技术层面的失误,我们一定要理解阿米巴经营的哲学。阿米巴是一套方法论,但背后其实是稻盛和夫式的哲学作为支撑,换句话说,就是阿米巴道的层面。如果你只是掌握了技术层面,忽视了道的层面,阿米巴经营肯定会跑偏的。

关于稻盛和夫经营哲学道的层面,我们前两期说书已经讲了很多。稻盛和夫是一个道德感极强的人,他无论采用什么样的经营方式,都遵循不作恶的原则,这也是他的伟大之处。稻盛和夫也提出,在阿米巴的推广过程中,难免会有一些利益纠纷,比如制造和销售部门的冲突,抑制成本、提高收入的目标也可能让阿米巴利益至上,忽视企业的利益。稻盛和夫以为,要解决这个问题,就要上升到哲学层面,从哲学中寻找答案。

玄妙吧?其实也没那么玄妙,稻盛和夫作为领导者,就要给那些纠纷作出裁决,每个阿米巴的领导者也会有这样的问题,所以就要坚持公司利益至上的原则进行裁决。稻盛和夫有一个词叫大冈忠相裁决,大冈忠相是谁,就是日本古代一个官员,善于断案,跟包公似的。

稻盛和夫认为,作为领导者有几个原则必须遵循:不撒谎、不欺骗、要正直。这个原则非常简单,就是小学生都知道,但如何运用到公司里呢?阿米巴经营就是一个范例,每个阿米巴都会觉着自己是经营者,负有重要责任,但是,稻盛和夫从来不用奖金来刺激员工,就算业绩再好,也就是获得同事的认可,老板的鼓励而已。有人说了,这不就是口头表扬吗,也没点实际的?但日本人可不这么认为,因为在日本,一般进入一家公司就会工作一辈子,轻易不会跳槽,所以大家更看重长远的发展,你业绩好了,上升的渠道就会多起来。

有人说了,稻盛和夫对京瓷非常了解才让阿米巴获得了成功,别的公司能行吗?其实他自己就有一个特别好的案例,就是咱们之前说的,他在2010年开始改革日航公司,让日航快速起死回生了,用的经营方法就是阿米巴经营。不过,这个案例在书中没有写,因为这本书出的比较早,在咱们第一集节目中,介绍的《成功的真谛》中倒是有不少叙述,大家可以参考。

当时日航的问题可谓是积重难返,官僚、人浮于事、没有危机感、混吃等死,这样的氛围一直笼罩着日航。

那么稻盛和夫采用了什么方法呢?首先就是打动员工的内心,稻盛和夫出差那必然要坐日航的飞机,而且坐经济舱,员工一看老板都这么艰苦朴素,立马被感动了。

还有就是导入阿米巴模式。以前日航的基本核算单位是机场,稻盛和夫觉着这种划分很可笑,航空公司不是靠机场赚钱啊,而是靠航线赚钱。于是他让每一个航线都成立一个阿米巴来独立运营核算。

这个说起来简单,其实很复杂。比如,以前一条航线到底花了多少钱,挣了多少钱,一般是三个月之后才能看到数据,稻盛和夫觉得这简直是开玩笑,如果是国际航线就是国际玩笑。稻盛和夫和董事会讨论之后,要求每一条航线都要在第二天就提交单位时间核算表,以最快的速度了解收支情况。稻盛和夫把财务报表上的数字比喻为飞机驾驶航仪表盘上的数字,这些数字起到重要的导向作用,能指引经营者正确无误地到达预定的目的地。有人反对阿米巴的时候,稻盛和夫就说,那我把你飞机上的仪表盘拆了,你牛你开啊。

这样一来,收支情况一目了然,那些业绩不好的航线就要被砍掉,而有被砍掉危险的航线阿米巴就开始奋发努力,争取留下来。这样一来,就改变了日航人浮于事的情况,每个人都是经营者的观念就渗透到了每一个员工身上。事实摆在那里,反正经过稻盛和夫的精神洗礼,再加上阿米巴经营模式,日航确实在最短的时间里起死回生,还赚了大钱。

所以,还是那句话,阿米巴经营没有铁律和一定之规,你必须对自己的行业、公司深入了解,同时坚持正确的价值观,才能顺利导入阿米巴,而且让阿米巴经营发挥作用。

还有一点想强调的是,阿米巴经营一定是有一个精神根基的,千万不能只是照搬模式,忽略稻盛和夫最核心的价值观:利他之心和敬天爱人。因为阿米巴的初衷就是激发员工斗志,让每一个人都成为经营者、创业者,如果你导入阿米巴只是为了赚钱,中饱私囊,那就完全背离了稻盛和夫的精神,而且,按照稻盛和夫的思想,你可能获得一时的成功,但早晚会失败。

这就是我想跟大家分享的《阿米巴经营》这本书的一些核心价值,我们来总结一下全书的观点。

阿米巴是指在企业里拥有明确的志向和目标、持续自主成长的独立组织。独立核算是阿米巴的核心,实现独立核算的方式是单位时间核算表。阿米巴模式的目的在于实现全员经营,激励员工的责任感,同时让企业的经营实现三百六十度无死角的透明,从长远来讲,阿米巴模式灵活多变,能够快速适应市场的变化。拆分阿米巴一个是要看一个业务组能否独立核算,再一个就是看能否形成独立业务。企业在导入阿米巴模式的时候,最重要的一点是要贯彻公司的整体目标和方针,全员要形成统一的价值观。

到现在,关于稻盛和夫的系列就算告一个段落了。我不知道你们听完我的叙述,对稻盛和夫有怎样的感知,我个人觉得,稻盛和夫的价值就在于他倡导了一种企业存在的方式,那就是为社会做贡献,为员工谋福祉,抛弃一己私利,坚信利他之心。稻盛和夫是一个道德标准很高的人,他对公司的要求,就像谷歌说的那样,不作恶。不作恶听起来还挺容易,其实则不然。企业生存当然是最重要的,但以生存的名义作恶其实是不能容忍的。就好比一个人一样,你可以去要饭,但是不能作恶。就是这样朴素而简单的道理。

撰稿、讲述:陈伟 脑图:摩西