《征服市场的人》 钱言解读

《征服市场的人》| 钱言解读

你好,欢迎每天听本书。今天为你解读的书叫《征服市场的人》。

你知道当今世界上最赚钱的投资家是谁吗?如果你认为是巴菲特、索罗斯或者达利欧,那么你就错了。这个人是个数学家,他曾经和著名华裔数学家陈省身合作,创立过著名的几何理论,还拿过数学界的最高奖。他的名字叫西蒙斯。从1988年到2018年,他执掌的基金年化收益率是66%,在交易中赚到了1000多亿美元,创下了当时的最高纪录。

一个数学家为什么要转行做金融投资?他是靠什么在金融市场上独占鳌头的?这就是这本书要向我们揭示的秘密。你可能会猜,西蒙斯的成功和数学有关。没错,西蒙斯采用的方法叫做量化投资,它跟传统的投资方法不同。比如,传统投资通常要求人们降低交易频率,减少交易费用,但是量化投资却相反,它不怕频繁交易,甚至要靠大规模、高频次的交易来获利。这是为什么呢?

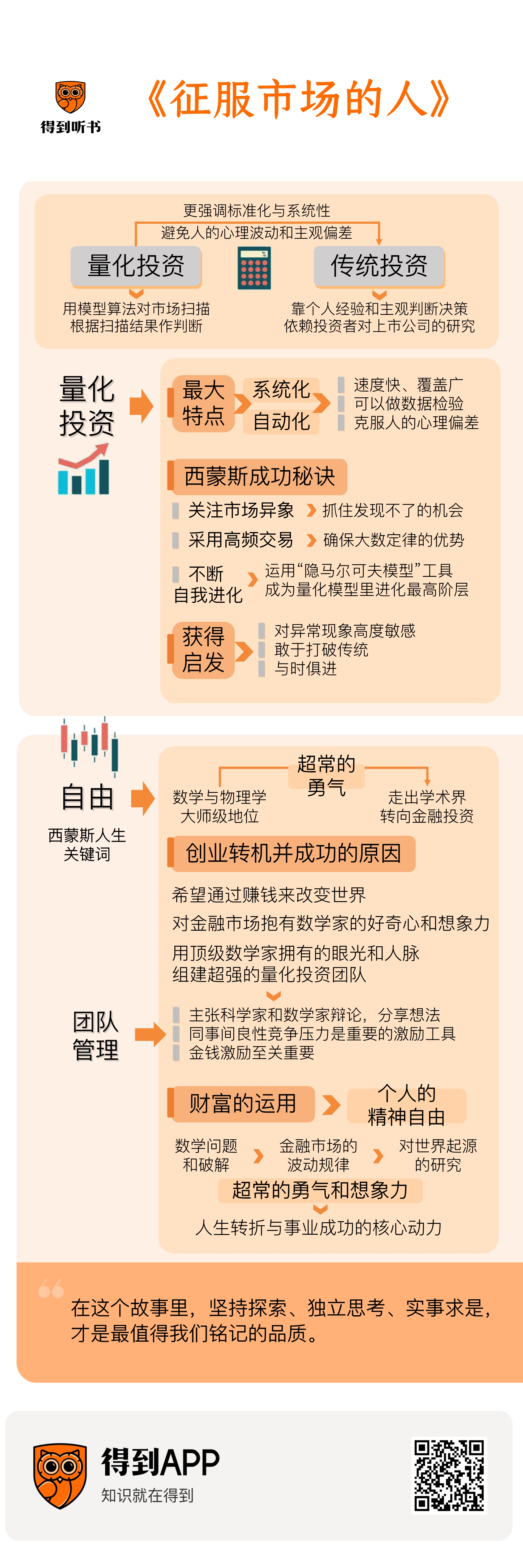

因为量化投资是通过建立数学模型、用计算机程序来执行交易的,只要它的算法有超过51% 的赢利机会,单次交易结果就不重要,反而要靠大规模、高频率的交易才能积少成多,获得可观的利润。也正因为如此,和传统投资相比,量化投资更强调标准化和系统性,能避免人的心理波动和主观偏差,所以它能超越传统投资。

对两者的关系,可以这样总结:传统投资主要靠个人经验和主观判断做决策,依赖投资者对上市公司的研究;而量化投资要靠模型算法对市场进行扫描,再根据扫描结果做判断,它的决策效果更有普遍意义。

因此,量化投资在过去30多年中快速发展,成为金融市场上的一股潮流,西蒙斯和他的文艺复兴公司就是其中杰出代表。不过作为一名金融投资家,西蒙斯信奉“闷声发大财”,不愿让对手发现自己赚钱的秘密,所以一直对媒体保持低调。他的投资方法和创业内幕从不对外透露,直到这本书出版,才算揭开神秘的一角。

这本书的作者是美国著名财经作家格里高利·祖克曼,他曾三次获得商业新闻界最负盛名的“杰拉尔德·勒布奖”,著有《史上最伟大的交易》《页岩革命》等作品。正是通过他不懈的努力,对文艺复兴公司30多位现任和前任雇员作了400多次采访,并与西蒙斯的亲友和本人作了对谈,才写出了这本西蒙斯的“首秀传记”。书中介绍了量化投资的技术原理,也谈到了西蒙斯的人生经历和文艺复兴公司的职场内幕,是一部揭示量化投资奥秘和“量化之王”人生传奇的作品。

接下来,我会从两方面为你解读这本书。第一,为什么量化投资能在金融市场上创造赚钱的奇迹?换句话说,以西蒙斯为代表的量化投资基金,是如何超越传统投资机构的。第二,为什么西蒙斯能组建一支超强的量化投资团队?作为成就斐然的数学家,西蒙斯为什么要半路出家转向金融投资,他又是靠什么来驱动自身和团队,去创造一项超凡脱俗的奇迹的。

希望听完之后,你不仅能了解当今世界上金融投资的重要发展趋势,还能从西蒙斯特立独行的生活轨迹中,获得关于勇气、想象力和精神自由的人生启示。

首先我们来看,为什么量化投资能在金融市场上创造赚钱的奇迹。换句话说,量化投资和传统投资相比有哪些优势,西蒙斯的量化投资基金又有哪些独到之处。

我们就从一个人的故事说起。这个人叫索普,是第一位使用量化策略来进行大规模投资的当代数学家,比西蒙斯更早。上世纪60年代,索普通过数学研究发明了一套策略,能提高21点扑克游戏的获胜概率。他把这套方法带到拉斯维加斯的赌场试验,结果所向披靡,大获全胜,迫使很多赌场为他修改了规则。后来,索普又把它用到金融市场上,通过计算机程序进行股票权证交易,并组建了专业的投资基金。到80年代末,索普的基金从140万美元扩大到了3亿美元,取得费后超过15%的年化收益率,而这时西蒙斯管理的基金只有2500万美元。可惜后来索普受到一桩金融丑闻的牵连,基金被清盘,终结了他想大展宏图的雄心。也正是从这个时候起,西蒙斯的基金开始驶入快车道,在接下来的30年里续写了量化投资的神话。

索普和西蒙斯一样,都是利用数学模型和自动化程序做量化投资的先驱。他们都认为,金融市场价格变幻莫测,受到很多变量的影响,包括一些很难界定的变量,可能跟企业基本面无关。因此没有必要去理解市场变化的每个原因,只要找到能适应市场的系统性方法,并产生持续的利润就可以了。这是量化投资的一个核心思想。

那么量化投资和一般投资相比,究竟有什么差异呢?美国金融投资专家里什•纳兰有一本书叫做《打开量化投资的黑箱》,对这个问题作了专门回答。他认为,量化投资最大的特点是系统化和自动化,也就是通过严密的研究,并且系统化地执行交易。重点是执行方式不同,而不在于是否要用到数学计算,或依据什么样的投资理念。换句话说,不管你是信奉巴菲特的价值投资,还是认可追涨杀跌的趋势投资,都可以把它们变成量化投资。

打个比方,有人喜欢价格被低估,也就是市盈率低的股票,那么理论上,他可以计算每个公司的市盈率,用人工搜寻最便宜的股票,手动进行购买,这是传统投资;也可以编一套电脑程序,扫描所有关于市盈率的数据库,找到符合预先定义的股票,并自动购买,这就是量化投资。它们的操作过程不同,但是最终购买的股票和购买原因是相同的。

当然,因为有了计算机的辅助,量化投资可以做一些传统投资做不到的事。比如,有人相信股票价格变动时会保持一定的惯性,也就是上涨或下跌都会持续一段时间,那么你在股票上涨时快速跟进买入再卖出,大概率能赚到一些价差。但是为了分散风险,又需要买入很多只这样的股票,单靠人工操作很难完成。但是有了电脑程序的帮助,你可以瞬间把几千只股票的价格、成交量、市盈率等数据抓取出来,再按预定条件进行买卖,这就大大提高了效率。就像造汽车,有很多工序用手工或机器安装零件是没有区别的,但是在某些精度或速度的要求下,机器比人工更高效。

这样一来,量化投资就比传统投资多了一些优势。除了上面提到的速度快、覆盖广之外,它还可以做数据检验。也就是说,当你研究出某种赚钱的投资策略时,可以代入历史数据进行检验,看看收益状况会怎么样,从而判断这种策略是否可能奏效。更重要的是,量化投资还可以克服人的心理偏差,它通过计算机程序,严格执行投资策略,能消除人的主观判断的随意性,避免情绪波动带来的失误,更有可能获得稳定的回报。

正因为如此,量化投资在过去30多年获得快速发展,市场上涌现出一大批采用量化投资的基金公司。书中提到,到2019年,全球量化投资基金的规模已经超过2万亿美元,对冲基金和量化交易的份额达到30%,并且这种趋势还在进一步扩大。

那么西蒙斯的投资基金是如何在其中脱颖而出的呢?我们不妨看一下西蒙斯的创业经历,他本来是一名数学家,从1978年开始创业做金融投资。最初并不成功。虽然他请来的合伙人都是杰出的数学家,但公司没有找到稳定的盈利方式,前十年几乎没有赚钱。直到1989年,当时的合伙人伯勒坎普推动公司把重点转向高频交易,公司才开始盈利;1993年,又有两位机器学习专家加盟,帮助公司实现多项关键技术突破,使基金规模迅速扩大,并在50亿到100亿美元的规模上还能获得稳定高收益,才算打开了局面。

进入新世纪后,文艺复兴公司在华尔街声名鹊起,人们惊讶地发现,即便是在次贷危机爆发的2007年,它旗下的大奖章基金的回报率仍然高达85%。此时有人统计,从1988年到2018年,这只基金的年化收益率高达66%,在交易中赚到了1000多亿美元。西蒙斯因此获得了“量化之王”的称号。

那么西蒙斯成功的秘诀是什么呢?鉴于西蒙斯非常注重保守商业机密,文艺复兴公司的员工都要签署长达30页的保密文件,并且有效期会延续到退休以后,外界对此只能推测。根据这本书和相关内容的介绍,我把它总结为三点。

第一是关注市场异象(异常的异,现象的象)。书中提到,文艺复兴公司会通过计算机程序监视金融市场,就像天文学家使用超级设备来观测太空一样。一旦发现异常现象,只要它出现的频率足够高,并且在统计上是显著的,就可以作为交易信号进行数据检验。如果检验成功,就会通过计算机程序执行交易。借此,他们抓住了很多一般投资者发现不了的机会。当然,西蒙斯和他的团队不会相信那些荒谬的规律。比如,如果说股票代码开头字母是A的股票会表现得更优异,那就太玄了。但是,如果用前三天的交易量除以价格变化来反映市场的变动趋势,这样的信号就可以参考。再比如说,周一股市的价格经常是周五趋势的延续,而到了周二这个趋势会反转,这样的规律可以纳入考虑。

第二是采用高频交易。正像前面提到,1989年,伯勒坎普推动文艺复兴公司将重点转向短期高频交易,使大奖章基金开始稳定获得高盈利。伯勒坎普的依据是:赌场里每天有那么多赌局,只要在超过一半的赌局上盈利,赌场整体就赚钱了。大奖章基金也是一样,只要保证每天的高频交易有超过51%的概率能赚钱,公司就能稳定获利。这跟赌场的盈利模式相似,只要拥有一点点优势,高频的重复博弈会确保大数定律站在他们这边。

当这种方法被采用时,文艺复兴公司还剩2000多万美元。他们的交易频率大大加快,标的平均持有时间从一周半减到一天半。效果也立竿见影。1990年,他们的费后回报率达到55%;1993年,基金规模达到2.8亿美元;1994年,基金回报率达到惊人的71%。文艺复兴公司的传奇之路从此开启。到后期,公司每天能成交15万~30万笔交易,变成了一架神奇的赚钱机器。

第三是不断自我进化。正像前面提到,1993年两位机器学习专家的加盟,帮助文艺复兴公司实现了关键技术突破,使他们的基金规模迅速扩大。据本书作者推测,西蒙斯团队运用了一种叫“隐马尔可夫模型”的数学工具来预测股价。在数学理论中,马尔可夫模型是指一连串事件的集合,下一事件的概率由当前事件的状态决定,而“隐马尔可夫模型”是指事件序列本身也是未知的,是一种更复杂的双随机过程。当然,这里我们不用深究它的学术含义,只要知道它和金融市场的价格变动有极高的相似性,就足够了。

那么“隐马尔可夫模型”的投资方式厉害在哪呢?按照纽约大学应用数学博士、金融专家陆晨的观点,“隐马尔可夫模型”不同于一般量化模型,像寄生虫一样生活在给定的历史数据环境中;相反,它会不断感应市场环境的变化,调整模型里的结构性参数,以变化对冲变化,从而成为量化模型里进化最高的阶层。就像在生物进化中,恐龙曾经是食物链里最厉害的统治者,但是恐龙灭绝了,因为环境变了,它不能适应新的环境;相反,蟑螂却能不断改变自己,适应新的环境,并顽强地存活下来。这就是“隐马尔可夫模型”的厉害之处。

听到这儿你可能会说,文艺复兴公司的投资方法再厉害,它跟普通人有什么关系呢?没错,如果我们不从事专业金融投资,量化投资技术跟普通人关系不大。但即便如此,我们依然可以从它的投资方略中得到一些启发。比如,对异常现象高度敏感,量化投资的赚钱机会是从搜寻反常现象开始的;再比如,敢于打破传统,西蒙斯的基金采用传统投资最避讳的高频交易,获得了稳定的高收益;最重要的是与时俱进,就像“隐马尔可夫模型”体现的那样,大奖章基金对自己的交易方式不断调整,以适应不断变化的市场环境。这可能正是西蒙斯和他的团队取得成功的最重要原因。

但接下来的问题是,为什么西蒙斯能组建出一支超强的量化投资团队,他是靠什么来驱动自身和团队在金融市场上创造奇迹的呢?

在西蒙斯的人生经历和创业故事中,能看到很多闪光点,比如天才、成功和财富。但我特别认同一种观点:西蒙斯人生的最大关键词不是天才、不是成功、不是财富,而是自由。西蒙斯一生游走在多个壁垒森严的身份之间,体现了可贵的自由;这份自由源于超常的勇气和想象力,也构成了他人生转折与事业成功的核心动力。

西蒙斯可以说是一位天才。他做金融投资前是个杰出的数学家,24岁博士毕业,曾受雇于美国国防部从事密码破译,30岁时受邀担任纽约州立大学石溪分校数学系主任。1976年,38岁的西蒙斯因为和陈省身共同提出的“陈-西蒙斯理论”,获得了美国数学学会的“奥斯瓦尔德·维布伦奖”,代表几何研究的最高水平。这个理论适用于物理学的许多领域,比如凝聚态物质、弦论和超重力领域,甚至包括量子计算机研发。这奠定了西蒙斯在数学和物理学领域的大师级地位。

但没有人想到,1978年,西蒙斯决定走出学术界,创立自己的投资公司。他的亲友和同事非常吃惊。他们觉得,像西蒙斯这样的数学家不会喜欢赚钱,因为这会妨碍他追求更崇高的目标。大家虽然嘴上不说,但是心里都觉得西蒙斯是在浪费他的才华。书中记载,西蒙斯的父亲在一次亲友聚会上,亲口对西蒙斯的一位同事说:“我更愿意说我有一个教授儿子,而不是一个商人儿子。”可见他对西蒙斯的选择失望透顶。

这样看来,西蒙斯的决定可以用勇敢来形容。他不仅要面对周围人异样的眼光,并且作为一名世界级学者,如果转行失败,他很难向自己交代。事实上,西蒙斯的基金在最初十年里也并不成功,而是一波三折。先是1979年到1982年,公司盈利达到4300万美元,资金几乎翻了一倍。但不久后遭到一连串失败,合伙人关系破裂,到1989年只剩下2000多万美元。西蒙斯不得不停下很多投资,陷入巨大的困顿;他的同事猜测,西蒙斯可能要把公司关掉。但没想到,西蒙斯还是坚持下来,并等到了柳暗花明的时刻。

是什么支撑着西蒙斯的创业并迎来转机呢?当然,这里免不了对赚钱的渴望。按这本书的介绍,西蒙斯很渴望金钱。他喜欢买好东西,尽管并不追求奢侈的生活。西蒙斯明白财富可以让人独立,也能让人产生影响力。他的朋友觉得,西蒙斯想要通过赚钱来改变世界。

但更重要的是,西蒙斯对金融市场抱有一种数学家的好奇心和想象力。其实早在创业之前的许多年,他发表过一篇文章叫作《股票市场行为的概率预测模型》,认为可以找到年化收益率在50%的交易方法。并且他始终认为,价格有规律可循,西蒙斯希望通过建立数学模型来识别金融市场的价格规律。在某种意义上,西蒙斯是把在金融市场上赚钱当作数学难题来求解的。因此,尽管文艺复兴公司的发展历经波折,投资领域不断扩大,从外汇、黄金、期货直到股票,但西蒙斯聘请的关键人物大多来自数学界。西蒙斯能够吸引和领导他的团队不断深入研究金融市场,正是靠这种求解数学难题的好奇心和想象力。只不过,这个难题是动态变化的,因此文艺复兴公司不断调整交易策略,核心团队也在不断变化。

比如创业之初,西蒙斯主要依靠他从国防部挖来的老同事鲍姆;1984年之后,由另一位合伙人埃克斯开发的数学模型主导了公司大部分交易;1986年之后,公司又聘请卡莫纳和伯勒坎普等人来加强计算机自动交易系统。这些人大多是数学界的顶级学者,有些甚至拥有以自己名字命名的算法。西蒙斯作为顶级数学家所拥有的眼光和人脉,使他能够组建一支超强的量化投资团队,并向着破解难题的方向迈进。

终于,在1989年,文艺复兴公司迎来了转折。先是伯勒坎普推动大奖章基金转向短期高频交易,结果连续3年取得了33%的年化收益率,管理规模达到1亿美元。1993年,公司决定涉足股票市场,西蒙斯从IBM公司挖来两位机器学习专家——彼得·布朗和罗伯特·默瑟,帮助公司取得突破性进展。他们开发了一个股票交易系统,能够自主学习和调整,寻找最优的交易机会。这正是西蒙斯多年以前梦寐以求的东西。在这套系统的帮助下,公司发展进入爆发期,从1994年到1999年,年均收益率超过50%;到2000年,大奖章基金的费后收益率高达99%,公司资金增加到近40亿美元,迈上了“量化之王”的加冕之路。

那么西蒙斯是如何领导这些个性十足、智力超群的学术天才的呢?他主张科学家和数学家需要辩论,分享想法。一般投资公司通常允许研究人员孤立工作,但西蒙斯坚持大奖章基金配备单一整体的交易系统,所有员工都可以接触交易算法背后的源代码,并且可以尝试修改代码以改善交易系统。在文艺复兴公司,同事之间的良性竞争压力是至关重要的激励工具。研究员和程序员将大量时间用于演示成果,大家尽力为彼此留下深刻印象,至少不想在同事面前丢脸。在这里,如果你没有取得太大进步,就会感到压力,解决具有挑战性的问题是体现自我价值的最好方式。

当然,金钱的激励也至关重要。比如,西蒙斯在从IBM挖走默瑟和布朗的时候,首先就开出了双倍工资,两年后又升为合伙人,享有公司股份。一般员工除薪酬之外,每6个月发一次奖金。无论你是发现新的交易信号,还是完成数据处理,只要工作出色就会获得高额奖励。这样,随着文艺复兴公司的高速发展,一些员工的年收入高达数百万甚至上千万美元,造就了一批富有的工程师和科学家。很多人在公司附近买了豪宅。西蒙斯购买了一栋占地5.7万平方米的别墅,能够俯瞰长岛海岸线和整个海湾的壮丽景色。他有一条价值1亿美元的游艇,配有可容纳20人的正式餐厅、燃木壁炉、宽敞的按摩浴缸和一架三角钢琴。这可以说是西蒙斯实现财富自由的象征,也是“知识创造财富”的生动写照。

不过在我看来,西蒙斯对财富的应用更体现了一个人的精神自由。2008年,他的身价大约是85亿美元,到2022年上涨到286亿美元。作为金融时报评选的“地球上最聪明的亿万富翁”,西蒙斯和他的妻子联合创办了“保罗·西蒙斯基金会”,年度预算是4.5亿美元,用于资助医疗、教育和科学研究的公益事业。

比如,他协助建立的美国数学协会,每年为纽约市1000多名优秀数学老师每人提供1.5万美元的津贴,还办了很多研讨会和讲习班,建立起一个教学水平高超并且富有热情的教育团体。西蒙斯基金会还关注自闭症。它建立了一个涵盖2800个家庭的基因样本库,推动有关自闭症的针对性治疗,同时拿出1亿美元用于投资,投资所得全部用来研究自闭症,改善自闭症患者的生活。

西蒙斯的基金位列美国第二大基础科学研究私人基金。他的捐赠体现了一个科学家对未知领域的探索。2014年,西蒙斯基金聘请普林斯顿大学的天体物理学家,求解“宇宙如何产生”这个永恒的话题。它出资7500万美元,在南美洲海拔5000米的阿塔卡马沙漠上,建立一个配有超强望远镜阵列的巨型天文台。这是测量宇宙微波辐射的理想地点,可以搜寻宇宙大爆炸的证据,来论证宇宙形成的过程,拓展人类对宇宙和生命起源的认知。

正像书中所说,西蒙斯一生大部分时间致力于求解谜题。早年,他专注于研究数学问题和破译军方密码。后来,又致力于求解金融市场的波动规律。在他通过金融投资获得巨大财富之后,又投入到了对世界起源的研究。这种对未知领域的好奇和探索,似乎既是他赚钱的目标,又是他赚钱的动力和工具。这是多么令人羡慕的自由啊!

说到这儿,关于这本书的解读就接近尾声了。我们来回顾一下。

在第一部分,我们介绍了量化投资和一般投资的区别。重点不在于是否要用数学,或依据什么样的投资理念,而在于执行方式不同。量化投资最大的特点是借助电脑技术,实现交易的系统化和自动化。不管你信奉巴菲特的价值投资,还是认可追涨杀跌的趋势投资,都可以把它们变成量化投资。当然,它也可以做一些传统投资做不到的事,比如速度快,覆盖面广,便于数据检验等;更重要的是,它能消除人的主观判断的随意性,避免情绪波动带来的失误,更有可能获得稳定的回报。

当然这里要提醒的是,量化交易只是投资的一种工具和方法,没有任何方法是包赚不赔的。如果要总结西蒙斯量化投资的核心理念,那就是“隐马尔可夫模型”体现的“事物总是不断变化的,永远要从当下情况出发与时俱进地调整”这个道理。换句话说,没有成功的秘诀,只有不断地进化;没有万能的公式,只有不断地修正。这可能正是西蒙斯和他的团队取得成功的最重要原因。作为普通人更应该铭记:市场和风险是不断变化的,投资必须慎之又慎。

在第二部分,我们介绍了西蒙斯的人生经历和创业故事。我想给你传达的观点是:西蒙斯人生的最大关键词不是天才、不是成功、不是财富,而是自由。西蒙斯一生漫游在多个壁垒森严的身份之间,体现了可贵的自由;这份自由源于超常的勇气和想象力,也构成了他人生转折与事业成功的核心动力。

作为成就斐然的数学家,西蒙斯半路出家转向金融投资,可以用勇敢来形容。他不仅要面对周围人异样的眼光,并且如果转行失败,他很难向自己交代。是什么支撑着西蒙斯的创业之路呢?除了金钱与财富的激励,更重要的是他始终认为,价格有规律可循。在某种意义上,西蒙斯是把投资当作数学难题来求解的。对金融市场的好奇心和想象力,让他能够组建一支超强的量化投资团队,并通过不懈努力最终获得了成功。

要知道,西蒙斯虽然有数学天赋,但他研究的是理论数学,而不是应用数学,在面对投资时并不比普通人占更多优势。西蒙斯没有上过正规金融课程,也没有专门学习商业知识,40岁时还只是初涉资本市场,甚至10年之后也没有取得大的进展。但最后,他带领一群同样是“投资小白”的科学家,通过探索事物的底层逻辑,不盲从既有的投资方法,用自己的专长和不懈努力,创造了新的奇迹。在这个故事里,坚持探索、独立思考、实事求是,才是最值得我们铭记的品质。

好,以上就是这本书的解读。你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图,还可以点击红包分享按钮,把它分享给你的朋友。恭喜你,又听完了一本书。

划重点

-

量化投资和一般投资的区别,不在于是否要用数学计算或依据什么投资理念,而在于执行方式不同。量化投资最大的特点是借助电脑技术,实现交易的系统化和自动化。

-

传统投资主要靠个人经验和主观判断,依赖投资者对上市公司的研究;而量化投资要靠模型算法对市场进行扫描,再根据扫描结果作判断,决策效果更有普遍意义。

-

西蒙斯量化投资的特色是随机应变的“隐马尔可夫模型”。换句话说,没有万能的公式,只有不断地修正。这可能正是西蒙斯和他的团队取得成功的最重要原因。