《巴菲特之道》 于利强解读

《巴菲特之道》| 于利强解读

关于作者

罗伯特·哈格斯特朗,美盛投资顾问公司首席投资策略师、董事总经理,也因为善于写作巴菲特及芒格思想理念而著称。作品包括《巴菲特之道》《巴菲特的投资组合》《查理·芒格的智慧:投资的格栅理论》等,都是投资领域的经典畅销书。

关于本书

本书被公认为总结巴菲特投资思想的最好的书。本书通过回顾巴菲特投资风格的形成过程,分析巴菲特六十年间的投资经典案例,把巴菲特的选股方法解码为四大类投资准则。

此外,本书也介绍了巴菲特在投资决策中展现的选人标准、情绪管理和思维方法,适用范围远远超出投资领域。

传奇基金经理彼得·林奇说:“这本书包含了一个成功投资家的思考与哲学,它提到的方法值得任何财务等级的人践行。”

核心内容

一、股神之路:巴菲特怎么形成自己的投资观?

二、选股之道:巴菲特喜欢选择什么样的公司?

三、买卖之法:巴菲特在投资交易时奉行什么样的思维方式?

你好,欢迎每天听本书。本期音频解读的是《巴菲特之道》,是介绍“股神”沃伦·巴菲特(Warren Buffett)的投资方法论的著作。

巴菲特是我们都很熟悉的投资家了。他曾经在2008年,成为全球首富。他执掌的公司伯克希尔·哈撒韦(Berkshire Hathaway)在世界500强中排名前十,每股高达30万美元、约200万元人民币,也是世界上最贵的股票。巴菲特所有的财富,都是靠投资换来的。

在投资人心中,巴菲特是神一样的存在,每个人都希望从他那里学到投资的秘诀。举两个例子:一个是伯克希尔·哈撒韦公司股东大会,每年全世界都会有几万投资人飞去美国小城奥马哈参会,只为亲眼见一下巴菲特。奥马哈位于美国中部,相当于中国的宁夏或者甘肃,全市人口也就40万,还不如中国一个经济比较发达的县市多。另一个是著名的巴菲特慈善午餐,有人会花几百万美元拍下,只为跟他吃一顿饭,面对面聆听他的教诲。而这顿饭吃的只是普通的牛排,人均消费不超过一百美元。

为什么巴菲特投资这么厉害呢?他有什么秘诀吗?为了解开巴菲特投资之谜,国内外出版了成百上千的书籍。其中,这本《巴菲特之道》被公认为总结巴菲特投资思想的最好的书。本书通过回顾巴菲特投资风格的形成过程,分析巴菲特六十年间的投资经典案例,把巴菲特的选股方法总结为四大类投资准则。此外,本书也介绍了巴菲特在投资决策中展现的选人标准、情绪管理和思维方法,适用范围远远超出投资领域。传奇基金经理彼得·林奇说:“这本书包含了一个成功投资家的思考与哲学,它提到的方法值得任何财务等级的人践行。”

本书作者罗伯特·哈格斯特朗,是一名基金经理,善于研究和写作巴菲特和芒格的思想理念,作品包括《巴菲特之道》《巴菲特的投资组合》《查理·芒格的智慧》等,都是投资领域的经典畅销书。

本书认为,普通人使用巴菲特的方法,或许不会成为亿万富翁,但一定会提升自己的长期投资水平,成为更好的投资者。本期音频,我将为你讲三个重点:

一是股神之路:巴菲特怎么形成自己的投资观?

二是选股之道:巴菲特喜欢选择什么样的公司?

三是买卖之法:巴菲特在投资交易时奉行什么样的思维方式?

先看第一个问题,巴菲特怎么形成自己的投资观。

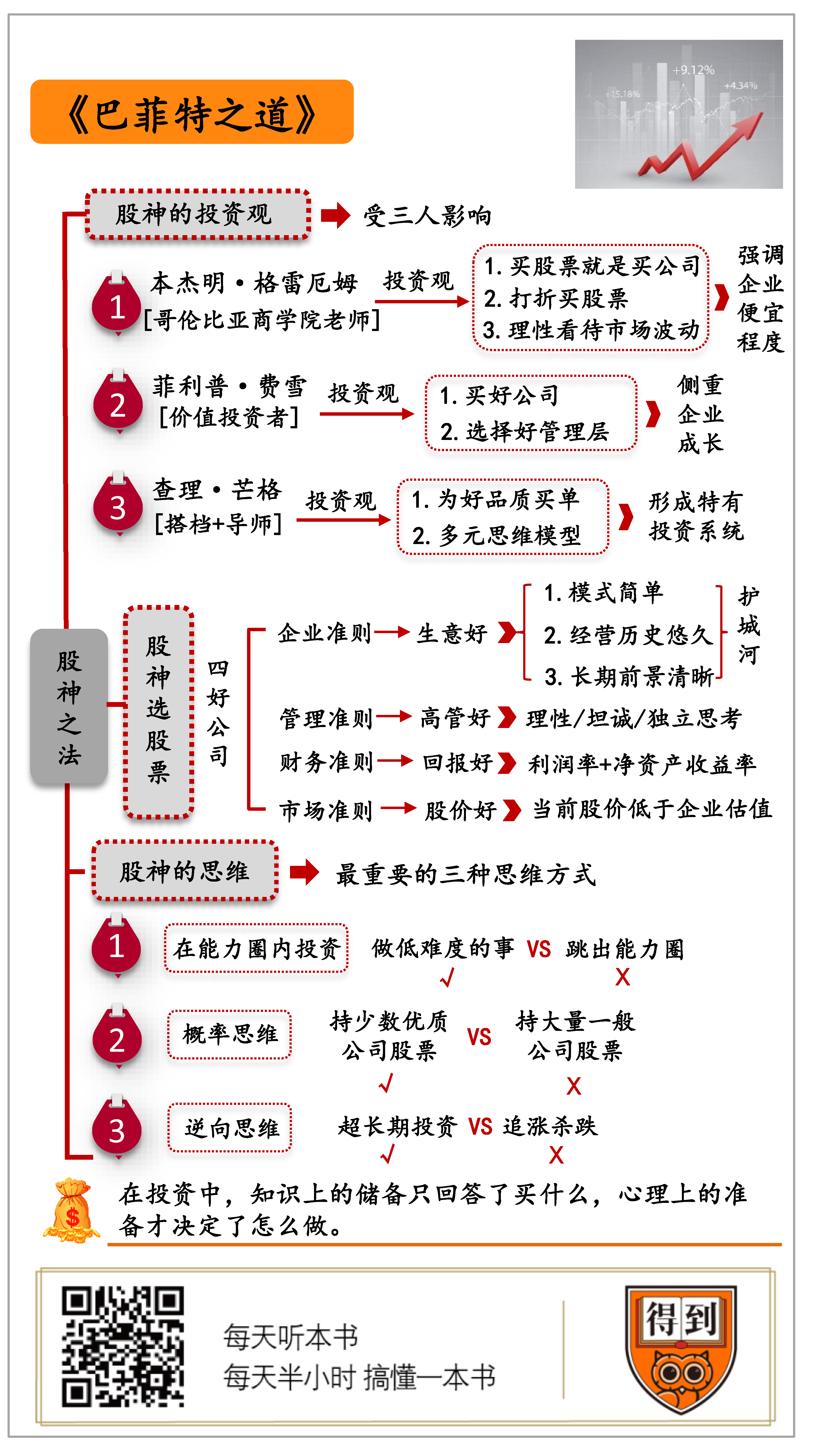

巴菲特1930年生于奥马哈市。他从小就对数字和金钱特别痴迷,11岁就开始买股票。为了揭开投资的秘密,巴菲特在青年时期翻遍了图书馆里关于股票的书,也亲自画过股票K线图,但几年下来,水平跟现在的普通小股民没太大区别。那巴菲特后来是怎么形成自己的投资风格呢?他主要是深受三个人的影响,分别是:格雷厄姆、费雪、芒格。我们来分别介绍一下。

第一个是本杰明·格雷厄姆(Benjamin Graham)。我们对格雷厄姆也不陌生,他是巴菲特在哥伦比亚大学商学院读书时的老师,也是证券分析行业的开山祖师,被誉为“华尔街教父”。他写了两本书,《证券分析》和《聪明的投资者》,其中《证券分析》这本书被称为“投资者的圣经”。巴菲特看到这两本书的时候,还不到20岁。他顿悟投资的真谛,投身格雷厄姆门下,系统学习价值投资理论。

那价值投资思想主要讲什么呢?这也是格雷厄姆给巴菲特投资观的影响,主要有三点:一是买股票就是买公司;二是打折买股票;三是如何看待市场波动。

第一点,买股票就是买公司。年轻时的巴菲特跟大部分股民一样,认为股票不过就是一张有价格的交易纸片,但遇到格雷厄姆之后,他开始认识到,股票的背后是实实在在的公司。不论是买入100%还是10%,还是买入一股,代表的都是公司相应的份额。因为交易者们把眼睛过多地放在了股价的涨跌中,而忘记了股票的本来意义。

第二点,用打折的价格买股票。你可能听过这么一句投资名言:一是不要亏损,二是不要忘记第一条。这话最初来自格雷厄姆。那怎么才能不亏损呢?格雷厄姆的方法是,买价格比价值低得多的股票,买的时候就先保证把钱赚了。一家公司有一个大概的真实价值,这取决于公司的资产、利润、分红、未来前景等等。如果股价大大低于这个真实价值,那投资者买入之后,就会比较安全;就算看错了,也能留有余地,更不容易亏损。

第三点,怎么看待股市的波动。格雷厄姆创造了一个寓言角色,叫做市场先生。市场先生每天都会来投资者门口,给股票报个价格。可他情绪不是很稳定,有时乐观,有时悲观,所以报价时高时低。可股票代表的企业,真实价值并不会大起大落,天天在变。投资者要做的就是始终保持理性,无视或者利用市场先生带来的机会。

凭借从格雷厄姆身上学到的这三点要诀,巴菲特早期的投资生涯非常顺利,操盘的私募基金也发展得非常快。但是随着资金的增长,他也发现了格雷厄姆方法的问题,就是重价格不重质量。买来的公司常常是经营困难、前景堪忧,必须要自己去想办法给搞破产了,才能清算企业资产,把钱收回来。

这时候,巴菲特的投资风格逐渐转向了第二个人——菲利普·费雪(Philip A. Fisher)。费雪跟格雷厄姆一样,也是个价值投资者。但两人在选股方面,风格完全不一样。格雷厄姆强调企业的便宜程度,而费雪更侧重企业的成长性,更愿意用好的价格买好公司和成长股。打个比方,格雷厄姆是用五毛钱去买现在值一块钱的东西。而费雪则是花一块钱,去买一个未来几年值十块钱的东西。

为了找到这样一个未来更值钱的公司,费雪强调两点:一是买好公司,二是选择好的管理层。为此,费雪和格雷厄姆的企业研究方法也不太一样。格雷厄姆更倾向于定量地分析企业的财务报表数据,他甚至说投资者不应该去见公司高管,以免被影响。可费雪就更喜欢做定性研究,他主张投资者要去调研、观察企业的经营管理。费雪特别看重一个企业的竞争壁垒,也就是后来巴菲特说的企业“护城河”。

巴菲特很早就接触并认同了费雪的理论,但真正让他摆脱原有的惯性思维,转变投资风格的,是第三个人——查理·芒格(Charlie Munger)。芒格对巴菲特来说,既是搭档,也是导师。

芒格对巴菲特的主要影响有两个:一是为好品质买单,从格雷厄姆的便宜货思想转向费雪的好公司思想;二是多元思维模型,用多学科的知识体系武装自己的头脑。

在芒格心里,为一家伟大的公司支付公平的价格,胜过为一家平庸的公司支付便宜的价格。在芒格的推动下,巴菲特走出了格雷厄姆理论框架的束缚。1971年,芒格说服巴菲特买入了喜诗糖果,出价是净资产的2.5倍。要是以前,净资产1倍的价格,巴菲特都不愿意出,这也是巴菲特投资生涯中第一次为品质买单。喜诗糖果后来成为巴菲特最成功的投资案例之一,他至今还保有这家公司。

1978年,芒格和巴菲特的投资公司合并,两人正式成为搭档,并合力打造出全球最庞大的投资帝国。每年的伯克希尔·哈撒韦公司股东大会,两位老爷子都会端坐台上,连续几个小时回答股东们的各种问题,也成为投资界一年一度的奇观。

现在我们了解的芒格不仅是巴菲特的搭档,还是一位拥有多元思维智慧的大思想家。芒格在很多知识领域均有涉猎,包括科学、历史、哲学、心理学、数学等等,并把这些知识运用到投资决策和工作生活的各个方面。如果你有兴趣,可以在“每天听本书”中找《穷查理宝典》这本书进一步了解。

这就是第一个重点问题,我们回顾了巴菲特的股神之路:他从格雷厄姆那里学到了买股票就是买公司的思想,从费雪那里理解了买成长股比买便宜股更有价值,并与芒格搭档,开始为公司品质买单,逐渐形成了自己特有的投资系统。

我们接着说第二个问题:巴菲特是怎么选股票的?

巴菲特虽然绰号“股神”,但其实他并不炒股,而是投资公司。巴菲特认为,买下整个企业和买下公司的一部分股票,其实是一回事。所以,巴菲特就说,他进行投资决策时,分析的是企业,而不去分析市场、宏观经济和股票。

本书把巴菲特的投资方法归纳为十二条准则,我给你总结成四部分,我把它说成是挑选“四好公司”的标准:

一是企业准则,也就是生意好不好。

二是管理准则,也就是高管好不好。

三是财务准则,也就是回报好不好。

四是市场准则,也就是股价好不好。

巴菲特生平最爱喝的就是可口可乐,可口可乐也是他最出名的投资案例。那我们就通过可口可乐这个投资案例,来具体看看“四好公司”是什么样的。

先看第一个,生意好不好?

巴菲特喜欢的公司,有三点要求:一是生意模式简单,一看就懂,二是经营历史持续稳定,三是长期前景清晰可见。他还专门提出了一个词“护城河”。“护城河”是长期可持续的竞争优势,可以抵御其他入侵者。护城河越宽,可持续性就越强,巴菲特就越喜欢。

本书中列举了巴菲特的9个经典投资案例,比如可口可乐、亨氏、富国银行、美国运通等等。这些公司不要说在美国,就是在全世界,也都是大名鼎鼎。

而且,这些公司,基本上都跟老百姓的生活相关,都是长期提供同样的产品和服务,都有几十年的财务数据可以查看,未来的发展方向也很清晰。就比如说可口可乐,过去一百年它在卖糖浆饮料,未来一百年大概率还是在卖饮料,全世界的人依然还在喝,公司的利润率依然会非常高。这样的生意,是看得懂的好生意。

再看第二个,高管好不好?

巴菲特曾经说过,他喜欢买那种傻子都能经营的生意,原话是“划的是什么船,要比怎样划船更重要”。那是不是说,管理人员就不重要了呢?并不是这样的。就算是傻子都能经营的生意,也经不起败家子的折腾。纵观巴菲特的投资生涯,没有好的管理层,再好的生意他也绝对不买。

那怎么才算是好的管理层?巴菲特认为,最好的管理层应该站在公司主人的角度去行为和思考,最大化股东的利益。具体来说,巴菲特对管理层提出了三个要求:理性、坦诚、独立思考。

理性就是能高效配置资源,坦诚就是不仅能报喜也能报忧、承认错误和失败,独立思考就是能不从众、不跟风。前两点都好理解,第三点——独立思考,恰恰是大部分公司高管稀缺的品质。大多数的公司管理层都容易高估自己的能力,还有双闲不住的手,而且喜欢模仿同行业的做法。别人投资新项目,他也马上要跟进;别人进军海外,他也进军海外;别人本季度增长了20%,他就不敢说自己增速低于19%。从众心理根源于人性,别人怎么做,你不跟着做,就会感觉很奇怪很尴尬。但是一名好的管理者,最不应该做的就是跟风。

还是拿可口可乐举例。这家百年老店一直是一门好生意,但为什么巴菲特早不买晚不买,偏偏在1988年才买呢?他说,这时吸引他的是可口可乐领导层的变化。

整个20世纪70年代,可口可乐麻烦不断,惹上了一大堆官司,而且经营水平急剧下滑,利润率不断下降,公司股价涨幅严重落后于标普500指数。为什么呢?就是领导不行啊。当时的董事长保罗·奥斯汀独断专行,为了营业额保持增长,盲目扩张,买入了大量不相关也不赚钱的业务,其中包括一个不赚钱的酒厂,还投资了水利项目和养虾场。对,你没听错,就是水里面鱼虾的那个“虾”。

1980年,可口可乐更换了领导层,公司董事长和总裁都换了人。变化是巨大的。新任管理层一上台,就卖掉了前任领导发展的不相关的产业,回归公司的核心业务:也就是卖糖浆饮料。同时,他们开始削减成本,明确了全公司的核心目标,就是提升盈利能力。

那如何判断管理层到底做得好不好呢?巴菲特提供了一些小窍门:你可以翻翻这家公司过去几年的年报,尤其是仔细阅读管理层所说的未来策略,对照现实看看有没有说到做到。除此之外,就是去查看财务数据。

财务数据也是评判“四好公司”的第三个要素,从财务上看,对股东的回报好不好?

看财务数据,主要看什么呢?先看公司赚不赚钱。巴菲特关注的数据,不是公司的净利润,而是利润率和净资产收益率,也就是每销售一块钱的产品或者每投入一块钱资本,分别能赚多少钱回来。这两个指标才真实反映企业的长期盈利能力。

再看公司赚了钱是不是回报给投资者了。巴菲特创造了一个指标,可以迅速测试出公司的吸引力。这个指标叫做“一美元原则”,就是指利润中,每留在公司内部的一块钱,至少应该创造一块钱的市场价值。公司管理层最重要的一项工作就是,赚了钱怎么分。不管是给员工加工资,还是用于研发投资,你没有发给股东的那部分利润,留在公司是要增值的,否则就是对投资者不负责任。

还是拿可口可乐来举例。前面说了,可口可乐1980年更换了管理层,他们做得怎么样呢?数据说话:1980年,可口可乐的税前利润率低到了12.9%。而到了1988年,也就是巴菲特买入的这一年,利润率已经升到了创纪录的19%。同时期内,可口可乐的市值增长的速度接近20%。也就是说,公司每留存的一块钱,都产生了五块钱的市场价值。可口可乐这次换帅的效果立竿见影,而巴菲特此时决定买入,就是认准了它的好回报。

好生意、好管理、好回报,这样的三好公司,已经是投资者的梦中情人了,可再好的东西你也不能掏过多的钱。这就是巴菲特的第四条准则,股价好不好?

要想打折买,先得确定这家企业值多少钱。那怎么计算呢?这跟你去投资个商铺、做个小生意是一个道理,你希望每年收益多少,多少年翻本,就能反推回来该投多少钱。而对于一个企业,考虑的问题就更多了。比如,它能活多久,每年要投入多少、净赚多少,主要业务会不会发生变化,同时期有没有更好的投资品、别的投资品收益怎么样,等等。巴菲特强调,模糊的正确好过精确的错误。计算到小数点后几位都没有用,重要的是你能看懂这家公司,能大致估算出它的长期回报。

根据本书作者的计算,巴菲特投资的时候,可口可乐的市值约150亿美元,而它的真实价值在200亿到480亿之间,以最保守的估计,巴菲特买可口可乐的股票,也只是用了七折的价格。在另一个案例里,巴菲特买华盛顿邮报的股票,更是以低得离谱的两折价格买的。这两笔投资的回报怎么样呢?可口可乐10年涨了10倍,华盛顿邮报20年涨了36倍,算上红利,平均年化收益都超过了20%,成了巴菲特投资案例中的经典。

简单总结一下,我们刚刚介绍了巴菲特选择公司的“四好”标准:好生意,好高管,好回报和好价格,四大要素缺一不可。

再看第三个问题,巴菲特在投资交易时,奉行什么样的思维方式。

巴菲特的选股方法其实并不神秘,挑一个好公司,要有好的生意模式,好的管理层,好的财务数据,还要有比较好的价格时再买入持有。这种方法,不要说华尔街的精英人士了,就是普通老百姓也很容易操作。可真实情况呢?

在美国,买可口可乐的股票,可能是最没有难度的投资了。可口可乐基本上算是美国的象征了,几乎每个美国人都喝过,而它的股票在1919年就已经上市了。20世纪90年代末,本书作者参加了很多场投资研讨会,他总是问听众:“过去十年中有哪些人持有过可口可乐股票?”全场几乎所有人都举起了手。他再问:“那谁获得了跟巴菲特一样的收益率呢?”所有的手都放下了。

同样是买可口可乐的股票,其他人怎么就没有像巴菲特一样挣到大钱呢?在投资中,知识上的储备只回答了买什么,心理上的准备才决定了怎么做。这里重点说说巴菲特在投资交易中最重要的三种思维方式:能力圈思维、概率思维和逆向思维。

第一点是能力圈思维。能力圈,就是指能力范围。巴菲特一直在强调,要在自己的能力圈内投资。换句话说,怎么能提高你的成功率呢,就是做低难度的事情,别跳出圈去做那个自己做不了的事。

在投资领域,大部分人总是喜欢去追逐新鲜的概念、潮流。每个阶段,市场上总有不同的热门股,短期涨幅也特别大。而巴菲特几乎从来不关注热门股。别人关注的是未来什么会变化,巴菲特则关注的是什么不会变。

你一定听说过,巴菲特很少购买科技公司,经常有人因此质疑巴菲特落伍了,跟不上时代了。其实巴菲特有他的道理:科技行业变化太快,巨头的竞争优势可能瞬间瓦解,对他来说,这就是没有“护城河”啊。虽然互联网、高科技的个别公司回报惊人,但整体上失败的概率、挑选的难度都大得多。相比之下,巴菲特更喜欢买糖水、巧克力这种百年不变产品的公司。

当然了,近年来,巴菲特也投资了几家类似IBM、苹果这样有科技属性的公司,但其实巴菲特在买入的时候,更看重的是它们长期不变的竞争优势和垄断地位。IBM是一家提供IT系统服务的公司,苹果更像是一家消费品公司。这里要提一下,在本书提供的9个案例中,IBM是唯一回报不太理想的,巴菲特也在2018年清仓这只股票,并且在多个场合亲口认错。这恰恰反证,即使股神走出能力圈,也会失败。

第二点是概率思维。也就是抓好机会下重注。

本质上说,投资者做的就是一个概率学谜题。股票市场就是一个充满各种可能性的大仓库,仓库里各种不同的力量合力作用,形成了股价的变化。投资者就是要判断各种事情发生的概率,最终做出投资决策。

与概率对应的,还有个赔率,就是赌博公司根据事情发生的概率,给出的回报比例。一般来说,赔率都是比较符合现实世界中事情发生的概率的,但是偶尔也会出现不太合理的赔率。比如赛马,一匹有1/2概率夺冠的马,赔率却是1赔10,也就是赢了可以赚10倍。

而股市也类似,投资人要赚大钱,就必须具有这种概率思维:也就是寻找错误定价,轻易不下注,但一旦有绝佳机会就要下重注。因为你看得懂、能把握的绝佳机会并不多,所以一旦遇到这样的机会,借用巴菲特的比喻就是,本来该用大盆接钱,就别去用一个小勺子。

你肯定听说过这句话,“不要把鸡蛋放在一个篮子里”,意思是要分散投资降低风险。在流行分散投资策略的华尔街,很多基金经理会频繁买卖大量不同的股票,一个基金持仓股票可能有成百上千只,每只股票的占比最多只有几个百分点。

巴菲特的观点与这个恰恰相反,他说:“要把鸡蛋放在同一个篮子里,然后小心地看好它。”传统的多元化投资策略,问题在于,你可能买了很多自己根本搞不懂的东西,大大提高了你犯错的机会。而巴菲特的集中投资显得非常异类,他宁愿持有少数优质公司的股票,也不持有大把一般公司的股票。

1988年到1989年,巴菲特共用了10亿美元买入可口可乐的股票,占比超过了他投资组合的三分之一。而在2018年,巴菲特控制的资金多达近2000亿美元,而其中三分之二,都集中在五只股票上。对于一个这么庞大的投资帝国来说,这种集中度是难以想象的。而事实也证明巴菲特策略的正确性,他一生中的绝大多数财富,都是从为数不多的十几笔投资上获得的。

第三点是逆向思维。巴菲特最著名的一句话可能就是:“别人恐惧时我贪婪。别人贪婪时我恐惧。”大多数人都会有从众心理,股市里更是这样,追涨杀跌,这恰恰是大众亏钱的原因。

巴菲特非常善于逆向投资,但仅仅与众不同是不够的。你必须懂得别人为什么是错的,懂得自己应该做什么,还必须有强大的内心,坚持到最后的胜利来临。

比如,股票跌了怎么办?大多数股民不能忍受股价下跌带来的痛苦,中国股市里把卖出亏损的股票叫“割肉”,就特别形象。而在华尔街,大多数交易高手也会有“止损”策略,就是亏损达到多大比例之后就必须卖出,防止进一步的亏损。但是巴菲特却跟这些人都不一样。他一点也不害怕股价下跌,相反,股价下跌对他来说是好事,因为带来了买入的机会。巴菲特的字典里也从来没有“止损”两个字,他不需要股价来证明自己是不是正确。

他用时间来证明自己的正确。几乎所有人都试图用最快的时间赚最多的钱,而巴菲特却在等待,等待好机会,等待好公司给他带来巨大的回报。耐心等待很痛苦,立即行动、立即得到结果才是符合人性的。但巴菲特正是怀着长期主义,抵御贪婪和恐惧,成为了游戏的胜利者。根据统计,时间拉得越长,股票收益跟公司的经营水平、盈利水平越一致。可以说,与众不同的超长期投资,是巴菲特投资道路成功的核心。

这里我再展开谈谈自己的一点想法。能力圈思维、概率思维、逆向思维,不仅在投资领域非常重要,也适用于其他领域。比如创业,你要在自己爱好并擅长的领域去开发项目,这就是能力圈思维;有了好的市场机遇,就要全力准备做好每个细节,这就是概率思维;创业过程中遇到各种挫折和不顺心,别人都不看好时,又要有足够的定力和耐心,用长期的眼光去做出选择,这又需要逆向思维。

好,这本书就讲到这里,我们来总结一下这期音频的内容。我们通过三部分内容分解了巴菲特的成功原因:

第一点是巴菲特的股神之路。我们回顾了巴菲特投资观的形成过程,主要受到三个人的影响,分别是:格雷厄姆、费雪、芒格。他从格雷厄姆那里学到了买股票就是买公司的思想,从费雪那里理解了投资公司质量的重要性,并受芒格的推动,开始为公司品质买单。

第二点是巴菲特的选股之道。我们通过可口可乐的案例,了解了巴菲特选择企业的“四好”标准:好生意,好高管,好回报和好价格。

第三点是巴菲特的买卖之法。我们重点说了巴菲特投资时的三种思维方式:能力圈思维、概率思维和逆向思维。投资不仅要做好知识上的储备,还要做好心理上的准备。

撰稿:于利强 脑图:摩西脑图工作室 转述:孙潇

划重点

1.巴菲特的股神之路:他从格雷厄姆那里学到了买股票就是买公司的思想,从费雪那里理解了买成长股比买便宜股更有价值,并与芒格搭档,开始为公司品质买单,逐渐形成了自己特有的投资系统。

2.巴菲特选择公司的“四好”标准:好生意,好高管,好回报和好价格,四大要素缺一不可。

3.巴菲特在投资交易中最重要的三种思维方式:能力圈思维、概率思维和逆向思维。