《巴芒演义》 钱言解读

《巴芒演义》| 钱言解读

关于作者

唐朝,生于1970年代。1994年辞去公职,进入期货市场,1996年巨亏破产。后来重新创业,并投资房产和股票取得成功。2006年关闭公司,成为自由投资人及独立财经作家,出版了《手把手教你读财报》《价值投资实战手册》等畅销著作。

关于本书

这是一部关于价值投资从无到有的演化史。它借用中国传统章回小说形式,以巴菲特和芒格的价值投资体系成长为线索,将投资领域的大师们一一搬上舞台。通过讲述他们的思想和故事,揭示了价值投资演变的背景和过程,让投资者不再孤立地看待大师的观点,而是知其然并知其所以然,并根据自身状况选择适合自己的投资道路。

核心内容

第一,究竟什么是价值投资,为什么价值投资会成为股票市场的一面旗帜;

第二,巴菲特作为价值投资的代表,他的观念和做法经历了哪些变化;

第三,普通人除了学习巴菲特的价值投资,还有哪些可行的投资道路。

你好,欢迎每天听本书。今天为你解读的书叫《巴芒演义》——巴是“巴菲特”的巴,芒是“芒格”的芒,简单地说,就是通过巴菲特和芒格的投资生涯,来介绍价值投资的演变以及如何选择投资模式的一本书。

说到巴菲特,你肯定知道,他是大名鼎鼎的“股神”,芒格是他的搭档;关于价值投资,你可能也知道,大概是指购买优秀公司的股票并且长期持有,巴菲特就是靠它致富的;你甚至可能知道,巴菲特经常告诫投资者,不要碰自己不懂的公司,不要卖空股票,不要借钱投资等等。总之,关于巴菲特和价值投资的书实在太多了,到了让人目不暇接、耳熟能详的地步。

那么,为什么还要介绍这本书呢?它有什么独到之处吗?

没错。过去关于巴菲特的研究,大多是把他作为成功典范,以结果来看他的成功经验,从正面总结他的投资理念。但实际上,巴菲特并不是天赋异禀,突然顿悟的;他也是从经验教训中成长起来的,他的投资理念也经过了修正和调整。这在一般研究中比较少见,而恰恰是这本书的重点。换句话说,光知道巴菲特是“股神”,知道他的投资理念是什么,对普通人来说价值不大;但要知道他是怎么从普通人一步步变成“股神”的,却能给我们重要的启发。

为什么说光知道巴菲特的投资理念对普通人的价值不大呢?因为在巴菲特的投资模式中,有些条件普通人不具备——比如他旗下有庞大的保险公司,能提供源源不断的现金,作为他长期投资的“炮弹”,普通人想学也学不了。另外,过去很多人谈到巴菲特有一种倾向,似乎要想投资成功必须学巴菲特,其他模式都不行。这也是个误区。如果单看收益率,巴菲特的投资成绩其实并不是最好的。换句话说,巴菲特的投资模式并不是成功的唯一道路,投资还有其他的选择。这是本书的又一个重要提示。

这本书的作者唐朝,是一位自由投资人,独立财经作家。他多年前辞去公职,进入期货市场,曾经巨亏破产。后来从事房产和股票投资取得成功,有了自由写作的条件,出版了《手把手教你读财报》《价值投资实战手册》等著作,在投资者中享有盛誉。

在这本书里,作者以价值投资的发展为线索,将近代投资领域的大师们一一搬上舞台,通过讲述他们的故事和思想,揭示了价值投资演变的背景和过程,让投资者不再孤立地看待大师的观点,而是知其然并知其所以然,可以根据自身状况选择适合自己的投资模式。不论你身处哪个投资阶段,都能从中获得借鉴。

接下来,我就分三部分为你解读这本书。第一,究竟什么是价值投资,为什么价值投资会成为股票市场的一面旗帜;第二,巴菲特作为价值投资的代表,他的观念和做法经历了哪些变化;第三,普通人除了学习巴菲特的价值投资,还有哪些可行的投资道路。希望听完之后,你会对价值投资有一个全面了解,并且胸有成竹地谋划自己的投资道路。

首先我们来看,究竟什么是价值投资?为什么价值投资会成为股票市场的一面旗帜?

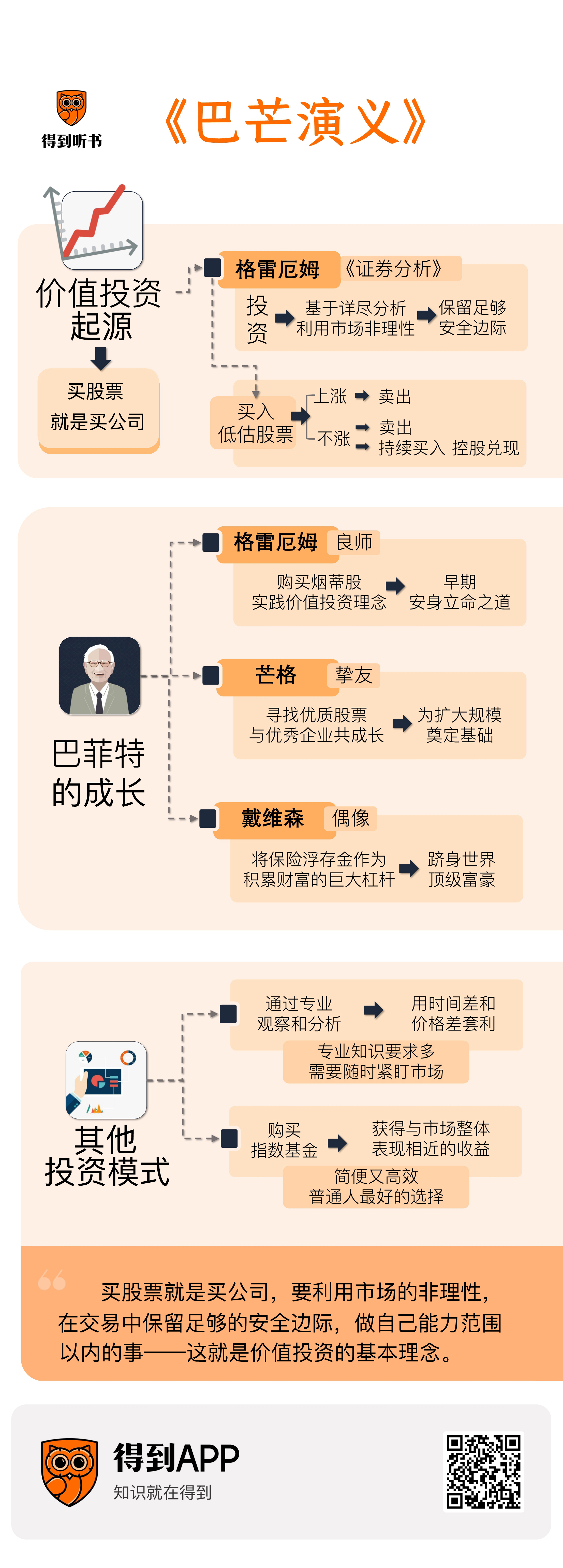

说到这个问题,就不能不谈到一个人,巴菲特的老师格雷厄姆。他在上世纪30年代写了一本书叫《证券分析》,阐述了价值投资的核心理念和主要原则,也奠定了他作为“华尔街教父”的宗师地位。

这本书为什么重要呢?因为在这以前,股市在大多数人眼里就是凭感觉、拼运气、靠内幕的击鼓传花式的游戏。华尔街的基本共识是,股市是投机者的天下。股市上流传的都是庄家翻手为云、覆手为雨的故事。股票在大多数人看来就跟赌博的筹码差不多。

那时候,如果说人们对股市还有一些深入研究的话,就是趋势分析。这种研究认为,股价是有趋势的,趋势一旦形成就会持续很长时间;投资者可以通过分析股票的价格轨迹来分辨趋势,顺势而为,因此获利——当然,正因为如此,股市的波动经常被放大,更让人惶恐不安。

但格雷厄姆在《证券分析》这本书里推翻了这些东西。他强调,股票不是一张用来击鼓传花的纸条,而是代表企业资产和业务的所有权凭证;用股票历史价格去预测未来走势是荒谬的,这种预测建立在错误的逻辑基础和凭空想象之上,就像患上不治之症的病人对灵丹妙药的幻想一样,不可能有效。

那么正确的做法是什么呢?格雷厄姆认为,要将股票价格看作公司价值的表现,买股票就是买公司。因此,投资的重点是分析上市公司的资产、收入状况,发现股票的真实价值,再将它和市场价格比较,只买那些真实价值高于市场价格的股票,或者说被市场低估了的股票,这样才能稳赚不赔。对此,格雷厄姆说过一个经典的寓言。

他说:假设你和一个叫“市场先生”的人做交易。他每天出一个价格,让你可以随意买他的股票,或者把股票卖给他。但他情绪不稳,有时高兴,看见好的前景,就会报出很高的价格;有时沮丧,看到眼前的困难,报出的价格就很低。对这样的交易伙伴,你只要保持清醒,就不难从他身上赚到钱。换句话说,因为市场情绪波动,会出现被低估的股票,你只要买下这些股票,等价值回归的时候卖出,就能赚到钱。

格雷厄姆还强调,在买被低估的股票时,价格和价值之间要有足够差距,也就是所谓的安全边际。打个比方,价值100元的股票,要等它被低估三分之二以上,当市场报价为30块钱的时候再买,才能免除后顾之忧。他很重视资金的安全,就像他在《证券分析》这本书中指出的:“投资是基于详尽的分析,本金的安全和能够取得满意回报的操作。”

到这里,可以简单地说:买股票就是买公司,要利用市场的非理性,在交易中保留足够的安全边际,做自己能力范围以内的事——这就是价值投资的基本理念。

那么价值投资为什么会成为股票市场的一面旗帜呢?

首先是它真管用。格雷厄姆不仅是著书立说的教授,也是一位靠投资致富的亿万富翁。他从1914年进入证券行业,到1956年退休,整个投资生涯虽然有波折,但总的来说非常成功。他有一家面向公众的投资基金,在20年的经营期里,年收益率比股市平均收益率高出2.5%——这个数字听起来微不足道,但是经过20年的复利,意味着这家公司的投资者最后能比那些获得市场平均收益的人多赚65%。在华尔街的历史上,只有少数人打破这个纪录。

另外更重要的是,格雷厄姆的理念影响了无数人,塑造了一批投资高手,包括大师级人物。他们通过自己的业绩或传播将价值投资的理念发扬光大,成为股市中的名门正派。当然,前面提到的趋势分析也没有在股市中销声匿迹,它甚至和价值投资一起,构成了股市中最重要的两种力量。但这不是今天要说的重点。因为价值投资还有丰富的内涵和精彩的演变,更需要我们去了解。

说到这一点,就不能不提一个人。他叫施洛斯,也是格雷厄姆的学生,算是巴菲特的师兄。这个人为什么重要呢?因为格雷厄姆的投资理念有两种操作;一种是买入低估的股票,等上涨后卖出;另一种是买入低估的股票后,如果不涨就持续买入,直到控股,再通过清算公司资产而获利。这就是为什么格雷厄姆强调安全边际——就为了到迫不得已的时候,清算公司也能赚钱。但问题是,如果有这么便宜的股票,多半是因为公司名声不好,大家都不愿碰,所以这类股票又叫“烟蒂股”,就像别人抽烟剩下的烟蒂一样。而巴菲特的师兄施洛斯,就是买卖烟蒂股的大师级人物。

请注意“买卖”两个字,这是施洛斯和巴菲特的重大区别。施洛斯喜欢买低估的股票,等上涨后卖出,也就是上面提到的第一种策略。因为他个性内向平和,不爱抛头露面,不愿跟人打交道。他宁愿广泛撒网,买进多只烟蒂股,等上涨后卖出,实在涨不起来的就算了,低价卖出走人。相比之下,巴菲特个性开放张扬,更愿意跟人沟通,经常使用第二种策略,也就是通过控股,促使公司兑现股票的价值。具体的做法后面再讲。

那么他们的业绩相比怎么样呢?你可能想不到,就收益率来说,施洛斯超过了巴菲特。施洛斯在1956年成立了一家基金,起步资金是10万美元,到2002年他决定退休时,基金规模达到了1.3亿美元,47年的年化收益率是20.1%。相比之下,巴菲特在1965年投资控股的伯克希尔公司,到2019年为止的年化收益率为18.9%——当然不可否认,巴菲特管理的资金规模和利润总量要比施洛斯大得多。但是仅就施洛斯自身的业绩来说,也称得上是一位投资大师。

这本书作者认为,施洛斯最大的特点是,他能认清自己的优劣势,只在自己的能力范围内做事。这是价值投资非常重要的原则。他就像一个埋头翻垃圾堆的淘金者,通过严格遵守烟蒂股投资法则,成为世界级的财富管理大师。

巴菲特当然也知道这一点。不过相比之下,巴菲特的能力是不断进化的,他敢于否定权威,否定自我。因此才取得空前的成功,成为价值投资领域最耀眼的明星。

这就是接下来要讲的,巴菲特成为“股神”不是一朝一夕的事,而是经历了漫长的演变。那么巴菲特作为价值投资的代表,他的观念发生过哪些变化,他的做法又经历了哪些调整呢?

我们可以从巴菲特和三个人的关系来梳理。

首先是他和老师格雷厄姆的关系。多年以前,巴菲特是带着崇拜的心情阅读格雷厄姆的著作,然后成为他的学生,后来又跟随他工作的。所以格雷厄姆提倡的烟蒂股投资原则,在早期对巴菲特影响很大,也让他赚了不少钱。当然格雷厄姆也很器重巴菲特,他在1956年退休时邀请巴菲特担任自己的基金合伙人。但巴菲特谢绝了,他决定成立自己的基金。巴菲特基金从1956年成立,到1969年解散,年化收益率高达29.5%,成绩非常显著。

但在这期间,有件事深刻影响了他的观念。

那是1957年前后,巴菲特按投资烟蒂股的原则,看上了一家名叫邓普斯特的农具公司。他先是大量买进股票,进入董事会,在1961年掌控了这家公司。接下来,就是对公司业务和资产进行清理,准备出售公司资产,同时解雇了100名员工。没想到却把当地的居民激怒了。他们发起一项“赶走巴菲特”运动,筹资大约300万美元,要把邓普斯特公司买回去。最后,当镇长宣布巴菲特被赶走时,全镇响起了庆祝的警笛和钟声。这笔交易让巴菲特赚到了230万美元,但那种“老鼠过街,人人喊打”的滋味更让他终生难忘。

因为这件事,巴菲特决定把手里的烟蒂股打包卖给了师兄施洛斯,并反思烟蒂股投资的问题。除了上面提到的社会压力和程序麻烦之外,更大的问题是:随着股市透明度提高,越来越难找便宜的烟蒂股;并且烟蒂股的特点决定了,它能容纳的资金非常有限——少量的资金还行,大量的资金很难找到足够多的烟蒂股可买。投资想做大,就非突破这个瓶颈不可。

这时候,芒格的作用就体现出来了。芒格跟巴菲特的关系众所周知,他们在1959年首次见面后,结下了一生的友谊。在一般人看来,芒格不如巴菲特有钱,也没有他名气大,但是巴菲特对芒格的评价非常高。他说,是芒格拓宽了他的视野,在他的帮助下自己以神奇的速度“从猿变成了人”。

这是什么意思呢?简单地说,是芒格推动巴菲特实现了从“买便宜货”到投资优秀企业的转变。要知道,投资烟蒂股是格雷厄姆最重要的忠告,也是巴菲特早期投资的安身立命之道,突破这一点很不容易。巴菲特说:“要把我从格雷厄姆有局限性的观点中解救出来,需要巨大的力量,那就是查理·芒格的意志力。”

巴菲特是如何被芒格“解救”的呢?他经常听芒格说:格雷厄姆有些思想是错的,他的盲点在于总认为未来充满危险,而不是充满机会;他忽略了企业的性质,将不同企业的账面资产看作同样的数字相比较,其实掌管资产的人,也是决定资产价值的重要因素。芒格还说,投资烟蒂股就像不断寻找烂人烂事,和他们做完生意就绝交,再去找下一拨烂人烂事。这非常耗费精力,一旦资金量变大后,必然心力交瘁。而买优秀的人掌控的优秀企业则不同。优秀的人都是自律并且喜欢自我挑战的。买下优秀企业之后,不需要再做什么,只要跟着企业的业绩成长,获取投资收益就可以了。相当于坐享优秀者努力的成果。

就这样,在芒格的影响下,巴菲特接受了买优质企业的观念,并且迈出了投资生涯中至关重要的一步。1972年,巴菲特以2500万美元买下著名的喜诗糖果公司,当时这家公司账上只有700万美元的净资产。这完全违反了买烟蒂股的原则,但结果却让巴菲特无比振奋。因为从第二年起,喜诗糖果就开始向巴菲特源源不断地输送现金流,到2007年时,累计贡献利润达到了13.5亿美元,这些现金让巴菲特能拓展他的投资。更重要的是,因为有了这次成功经验,巴菲特才会买更多的大牌企业,比如可口可乐,由此赚到了更多的钱。

这本书作者认为,对喜诗公司的收购是巴菲特投资道路上的里程碑。它意味着巴菲特摒弃了投资烟蒂股的观念,转向寻找优质股票,和优秀的企业共成长;也为巴菲特购买更多规模更大、盈利更高的企业奠定了基础。可以说因为这次收购,才有了后来的“股神”巴菲特。

不过到此为止,还有一个问题没解决。那就是购买并长期持有优秀公司的股票,需要稳定的资金来源,而不能用那些看见市场风吹草动、就要求撤资的短期理财资金。顺便说一句,巴菲特1969年解散他的投资基金,就是因为这方面的教训;他后来的投资,主要是通过他控股的伯克希尔公司进行的。

那么到哪里去找长期稳定的资金呢?这就要提到巴菲特投资生涯中重要的第三个人——戴维森。他是一家名叫盖可保险公司的企业投资主管,后来接任盖可公司董事长。巴菲特把他视为自己的偶像,并且说,“要是没有他,我个人的一生可能会完全不同。”

为什么呢?因为巴菲特在和戴维森的交往中明白了一个道理:保险公司是长期资金的稳定来源。它可以先收保费再理赔,这两者之间有时间差,并且很长,这样就会留下一批客户资金,叫浮存金(漂浮的浮,存在的存),从法律上说它是保险公司的负债,但保险公司可以用它去投资,利润却不用分给客户。这是一个绝佳的渠道。

于是从1967年开始,巴菲特正式进军保险业。他通过伯克希尔公司收购了国民赔偿保险公司。1970年代后期又收购了盖可保险公司。从此,保险浮存金成为巴菲特积累财富的巨大杠杆。他把低成本获得的长期资金,配置在能产生现金流的优质企业上,再将获得的现金用于购买新的优质资产,财富就像滚雪球一样越滚越大,最后让他跻身世界顶级富豪。

那么巴菲特的成功经验普通人能不能学?普通人除了学巴菲特还有其他的选择吗?

按这本书的观点,巴菲特的投资分两个阶段。第一阶段是投资烟蒂股,买价格被严重低估的股票,然后等价格上涨后卖出,或通过清算公司资产而获利。但是正像前面所说,清算资产要处理很多麻烦,有时会碰到严重的大坑,所以这种方式巴菲特后来也放弃了。

而巴菲特投资的第二阶段,是从1972年收购喜诗糖果开始,由买便宜货转向买优质股票。但这里还要细分。作者认为从2000年至今,巴菲特的经验对普通人参考价值不大。因为这个时期,巴菲特作为超级大户,不能悄悄买进股票,每一笔投资都要向市场披露,投资决策受到限制。因此伯克希尔公司积累了大量现金,为了不让资金闲置,巴菲特有时不得不降低投资标准。在这种情况下,他的决策思路对大多数投资者并不适用。

所以作者认为,最值得学习的是1972年~1999年时期的巴菲特投资模式,也就是专注寻找绩优股,陪伴优秀企业成长。表面看,它背离了格雷厄姆提倡的烟蒂股原则,但本质上还是价值投资,也就是把股票看作企业所有权的凭证,而不是击鼓传花的筹码;因此不依赖是否有“接盘侠”,而是把目光放在企业身上;只要企业成长,财富就会随之增加。走这条路要深入研究企业的商业模式,研判未来经济发展趋势,所以要求很高,难度很大。

除此之外,这本书还介绍了第三种从股市赚钱的方式:就是通过专业观察和分析,用时间差和价格差套利。这种方法很多大师都用过,包括巴菲特和格雷厄姆。不过它对专业知识要求很多,并且需要随时紧盯市场,所以这种模式也不简单。

听到这儿你可能会问,如果我既不会财务分析,又不懂企业研究,又没时间紧盯市场,那该怎么办呢?别着急,这本书告诉我们,投资对大多数人来说其实很简单,那就是买指数基金。所谓指数基金,是按股市指数的构成来建立的投资组合,买指数基金相当于买市场上主要的股票,获得与市场整体表现相近的收益。这是一个简便又高效的方法。

就连巴菲特这样的大师,对普通人的建议也是买指数基金。他在2003年一年一度的致股东公开信中说,“我认为,对于大多数想要投资股票的人来说,认购成本低廉的指数基金是最理想的选择。”在2004年致股东的信中又说:“过去35年来,美国企业创造出非常优异的业绩,按理说股票投资者也应该获得丰厚的回报,只要简简单单地搭上顺风车就可以了,持有低成本的指数基金就可以达到这样的目的。”巴菲特甚至在遗嘱中表示,自己的遗产除了计划好用于捐赠的之外,10%用来购买短期国债,90%用来配置指数基金。

他为什么这么重视指数基金呢?因为他知道,要超越市场太难了。2006年巴菲特悬赏100万美元,发起一场赌局,他请对赌的人挑任意五只基金,来跟美国标普500指数基金相比,赌10年期限内,这五只基金的盈利无法超越指数基金。最终一位基金公司总裁接受了挑战。他精心挑选了五只专业联合基金跟标普500指数基金“赛跑”,结果10年以后,所有的专业基金都输给了指数基金。

那为什么大多数专业投资人跑不赢指数基金呢?一个重要的原因是能力边界问题。比如某个基金经理一旦表现出色,就会有大量资金找上门来,他管理的资产规模就会急剧扩大,问题是管理几亿元甚至几十亿元资金,跟管理几百万元或几千万元要求的能力不一样。结果,无论前期的成功是靠运气还是能力,随着基金经理被超出个人能力的资金池淹没,失败就在所难免。这就是为什么要想找到短暂超越市场的投资者不难,但要找到长期超越市场的投资者就太难了。

另外是市场的有效性问题,也就是投资者变得越来越聪明,市场配置资源的效率更高了。巴菲特从上世纪90年代之后开始重视指数基金,2000 年之后反复推荐指数基金,大概是因为他已经感到了挑选股票的困难。施洛斯早就谈到了这一点,他在1985年的一次采访中说:“现在买入股票越来越难了。在这方面巴菲特帮了倒忙。”他的意思是说,巴菲特喜欢到处传播价值投资的理念,让很多人学会了挖掘企业的价值,所以被低估的股票越来越难找了。可见,价值投资以自己的成功提高了市场的有效性,同时给自己带来了新的困难和挑战。

说到这儿,关于这本书的解读就接近尾声了。总结一下,这本书以价值投资理念的诞生和发展为线索,讲述了巴菲特、格雷厄姆、施洛斯、芒格等投资大师的思想和故事,通过展示价值投资演变的历程,归纳出四条有借鉴意义的投资道路:

一是买入被低估的股票,等待价值回升。它又分两种,一种是像巴菲特、格雷厄姆早期的做法,发现低估买入,不涨就买成控股,然后入主董事会推动价值实现。但随着时代进步,法律环境发生了变化,股东想通过清算和裁员拿走企业资产越来越难。加上它对资金和商业操控能力要求很高,这种方式对大多数人来说,难度很大。

相对比较靠谱的,也比较容易学的,是像施洛斯那样,分散买进烟蒂股,然后等价值回归。即便踩坑也认了,以数量换利润。这种模式对个人能力要求不高,只要有耐心,愿意做大量财务统计和计算就可以。

二是挖掘绩优股,陪伴优质企业成长。就像1972年~1999年的巴菲特。相对而言,它对商业研究能力要求更高,是难度更大的一条道路。不过一旦成功,是最有乐趣、最有成就感的,因为它不仅能获得超额回报,还能让自己越来越懂商业,越来越理解经济运行的趋势,生活永远是充实和满足的。所以作者选择的是这条路。

三是通过专业观察和分析,用时间差和价格差套利。这种模式几乎所有投资大师都用过。它要求随时紧盯市场,能抓住稍纵即逝的机会,所以也不简单。

四是跟随市场脚步,投资指数基金。这种模式既简单又高效,只要记住定期购买低费率的指数基金就够了;如果资金量较大,可以考虑分散投资不同区域的指数基金。巴菲特认为这是对普通人最好的选择。

至于每个投资者走哪条路,要由自己的性格、能力和价值观决定,别人无法干预。但作者相信,这四条路都是投资的正道,只要选一条坚定地走下去,都会获得相应的回报。

最后要提醒的是,巴菲特的投资经验是建立在美国股市基础上的,我们追溯巴菲特的投资理念,不能生搬硬套,盲目跟随,要结合具体的国情和投资环境,作出实事求是的判断和选择。任何时候都不能忘记:投资有风险,入市要谨慎。

好,以上就是这本书的解读。你可以点击音频下方的“文稿”,查收我们为你准备的全文和脑图,还可以点击红包分享按钮,把它分享给你的朋友。恭喜你又听完了一本书。

划重点

-

价值投资的核心,是把股票看作企业所有权的凭证,而不是击鼓传花的筹码。

-

市场波动会带来被低估的股票,但要警惕“烟蒂股”背后的麻烦;买优秀企业股票,相当于跟优秀企业一起进步,坐享优秀者的努力成果。

-

大多数专业投资人跑不过指数基金,买指数基金是普通人投资股市最简便和高效的方法。