《失去的制造业》 徐玲解读

《失去的制造业》| 徐玲解读

关于作者

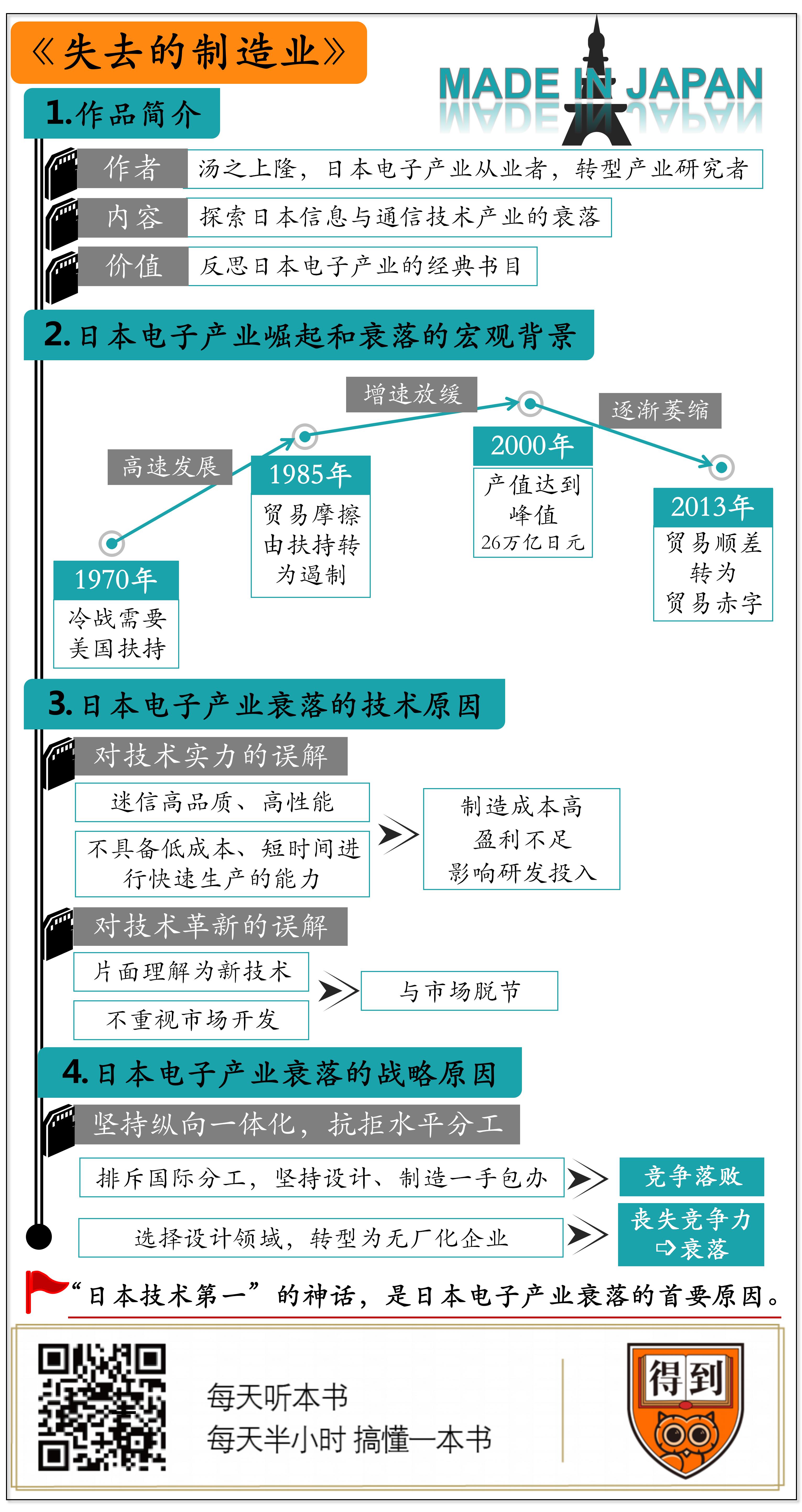

汤之上隆,曾长期在日本半导体行业做研发工作,现为日本精密加工研究所所长,京都大学及日本东北大学特邀讲师。汤之上隆的个人命运和日本电子产业的衰落捆绑在一起,他后来从技术人员转型为行业研究者,专门研究日本电子产业衰落的原因。

关于本书

进入21世纪,日本制造的两大支柱产业出现了不同的发展轨迹:日本汽车产业仍然牢牢占据业界领先地位,而电子产业却相对衰落了,索尼、东芝、日立、富士通、NEC等一大批企业走下神坛,陷入巨额亏损。这其中到底发生了什么?本书就是试图回答这个问题。

核心内容

一、日本电子产业崛起和衰落的宏观背景是什么?

二、日本电子产业衰落的技术原因是什么?

三、日本电子产业衰落的战略原因是什么?

你好,欢迎每天听本书,我是徐玲。这期音频为你解读的是《失去的制造业》,副标题是“日本制造业的败北”。顾名思义,这本书讨论的是日本制造业为什么衰落了。注意,这里的“制造业”不是泛指日本的一切制造业,而是特指信息与通信技术产业,也就是媒体上经常说的ICT产业,包括收音机、电视、手机、计算机、网络硬件和软件等等。本期音频中,我为了讲述方便,把这类产业称为“电子产业”。

我们知道,在1980年代日本制造最辉煌的时期,汽车产业和电子产业是日本制造的两大支柱。但是,进入21世纪,这两大产业出现了不同的发展轨迹:日本汽车产业仍然牢牢占据业界领先地位,而电子产业却相对衰落了,索尼、东芝、日立、富士通、NEC等一大批企业走下神坛,陷入巨额亏损。这其中到底发生了什么?这本《失去的制造业》,就是试图回答这个问题。

本书作者叫汤之上隆,他之所以会写这本书,是因为他的个人命运和日本电子产业的衰落捆绑在一起。汤之上隆于1987年加入日立公司的半导体部门,那时正是日本半导体产业如日中天的时候,特别是存储芯片领域,日本公司占据全世界80%的份额,英特尔被打得差点破产倒闭。但从那之后,日本半导体产业就开始走下坡路,到1990年代,东芝、富士通和三菱退出存储芯片竞争,日立和NEC把这块业务剥离出来,成立合资企业尔必达,希望通过集中优势兵力、进行最后一搏。汤之上隆也从日立调到了尔必达公司。

但是,日立和NEC在管理理念和技术路线上完全不同,两家公司的势力在尔必达进行激烈内斗。最终NEC一派主导了尔必达,汤之上隆被扫地出门,回到日立。紧接着,第二波灾难来临,2000年美国互联网泡沫破灭,波及日本电子产业。日立当年裁员2万人,刚满40岁的汤之上隆被劝退,也没有拿到补偿金。不过,即使汤之上隆继续待在尔必达,结局也差不多。2012年2月,作为日本存储芯片独苗的尔必达宣布破产,被美国公司美光科技收购。

正因为走过这样一段悲催的技术人生,汤之上隆后来转型为产业研究者,潜心研究日本电子产业衰落的原因,相继出版了《日本半导体的失败》和《电器、半导体崩溃的教训》两本专著。这本《失去的制造业》,是汤之上隆在这个领域的第三本书,把他对这个问题的思考又推进了一步。这本书也成为反思日本电子产业的经典书目,被业界广泛引用。

我的解读分为三个部分。第一部分,先来了解日本电子产业崛起和衰落的宏观背景;第二部分,探讨日本电子产业衰落的技术原因;第三部分,探讨日本电子产业衰落的战略原因。

对日本电子产业的衰落,日本学界普遍认为是一系列外部原因造成的,包括1985年《广场协议》导致的日元升值、美日贸易摩擦以及1991年日本资产泡沫破灭等等,这些都对日本电子产业造成了打击。但汤之上隆不同意这种观点。他认为,日本电子产业的衰落不能甩锅给别人,而必须从产业自身去寻找原因,否则就不能解释为什么面对同样的外部环境,日本汽车产业不但没有衰落、反而更有竞争力了。

所以在《失去的制造业》这本书里,汤之上隆并没有讨论日本电子产业发展的宏观背景。不过我个人觉得,简单了解一下宏观背景,有助于我们更好地理解日本电子产业的兴衰过程。

事实上,二战后日本电子产业的兴起,和当时的国际政治背景密切相关。日本作为战败国被美军占领,为了防止日本再次发动战争,美国强行肢解了日本的各大财阀,并竭力阻止日本再次工业化。但是,美国唯独对日本的通信产业大开绿灯,包括电话、电报、广播等,美国甚至直接命令日本产业界大力制造收音机。

这一切,当然是因为冷战的需要,美国要把日本打造成东亚地区的情报中心和宣传阵地。在美国的一系列政策支持下,电子产业成为日本在战后快速兴起的头号产业。像索尼公司就是得益于这一波政策红利,它靠录音机和收音机起家,驻日美军是索尼早年的最大客户。

顺便提一句,后来随着朝鲜战争爆发,美军需要日本作为最大军需供应地,对日本的其他产业也从打压变为扶持。日本汽车产业趁势崛起,像丰田汽车就是替美军生产军用卡车起家的,这一波红利被日本产业界称为“朝鲜战争特需”。

朝鲜战争之后,美苏双方的冷战进一步升级,美国电子产业的发展重心转向军工领域和NASA等航天工程,民用电子产业发展得相对较慢。而这个时期,日本电子产业主要面向民用,各种小巧精致的新产品层出不穷,日本生产的收音机、电视机、录像机等大举进入美国市场,这就导致了美日贸易摩擦的开始。这个时期,美国产业界主要是走法律诉讼程序,比如对日本彩色电视机提起反倾销诉讼,但美国政府并没有直接介入。

那美国政府是从什么时候直接介入美日贸易摩擦的呢?是1985年。1985年9月,美国通过《广场协议》,让日元在三年内升值了100%。这个时间点绝不是偶然的。1985年3月,戈尔巴乔夫当选为苏共中央总书记,冷战对美国的威胁明显变弱了。也正是在这一年,英特尔在存储芯片领域被日本公司打得落花流水,不得不忍痛退出,专攻中央处理器,也就是CPU。美国政府第一次意识到,有可能失去计算机领域的战略制高点。在这几重因素之下,美国对日政策发生变化——从扶持变为遏制。

由英特尔创始人诺伊斯主导的美国半导体行业协会,趁机向美国商务部施压,要求对日本芯片企业的不正当竞争展开调查。1986年,日本对美国出口的3亿美元芯片被征收了100%的惩罚关税。当年9月,日美双方签署了《日美半导体协议》,其中有一个秘密条款:日本承诺开放本国市场,5年之内让美国芯片在日本国内占有20%的市场份额。

在日元升值、惩罚性关税和《日美半导体协议》的多重影响之下,1985年成为日本电子产业发展的转折点。在1985年之前的15年,日本电子产业处于高速发展阶段,产值增长了5倍,出口增长了15倍。而1985年之后的15年,日本电子产业仍然在增长,但速度变慢了,产值只增长了1.5倍,出口增长放缓,进口稳步上升。在这个阶段,日本电子产业从以出口拉动变成了以内需为主。

到2000年时,日本电子产业产值达到26万亿日元的峰值,之后便掉头向下,整个产业开始萎缩。到2013年,日本电子产业产值只剩下11万亿日元,只有顶峰时的不到一半。并且在这一年,日本电子产业从贸易顺差转为了贸易赤字。

通过梳理这段历史,我们发现日本电子产业发展有两个明显的转折点。1985年是从快速增长变为慢速增长,而2000年是从增长变为萎缩。所以,关于日本电子产业衰落的原因,也许日本学界和汤之上隆都没有错,1985年的转折很大程度上是外因造成的,而2000年的转折应该主要从产业自身找原因。

接下来我们就来看看,汤之上隆认为,导致日本电子产业衰落的内在原因是什么。

一些日本产业界人士承认,日本电子产业的衰落的确是由内因引起的,主要是经营管理方面出了问题,而日本的技术实力仍然很强大。汤之上隆则指出,正是这个关于“日本技术第一”的神话害了日本。日本电子产业衰落的首要原因,不是别的,就是在技术层面输给了韩国和中国台湾的企业。

汤之上隆认为,日本产业界对“技术实力”的看法过于片面了。日本人把技术实力简单等同于高品质、高性能,但其实技术实力还包括另一个层面,也就是以低成本、短时间进行快速生产的能力。这是日本电子企业的短板,却是韩国和中国台湾企业的强项。双方各有所长,这本来是好事,可以形成产业互补;但日本企业的致命错误在于,当1990年代全球半导体产业发生根本变化时,日本企业却毫无察觉、不知变通。

以存储芯片为例。在1980年代日本存储芯片的鼎盛时期,存储芯片主要是用在大型计算机和电话交换机上,这些设备制造商对存储芯片的质量有极高的要求。比如,大型计算机要求芯片有25年的质量保障,电话总机也要求至少23年的质量保障。当时美国产的芯片很难达到这样苛刻的标准,而日本的东芝、日立、三菱、富士通、NEC等一批电子企业,秉持工匠精神不懈努力,终于生产出了符合要求的芯片,并且良品率超过90%,相比之下美国芯片的合格率只有60%~70%。这段成功经验让日本企业坚信,必须在技术上追求极限品质和性能,才能立于不败之地。

但是,从1990年代起,芯片的主要应用领域从大型计算机转向了个人电脑和手机。我们知道,个人电脑的使用寿命也就是5年左右,手机更短,一般不超过3年。换句话说,市场根本不需要保质25年的芯片了,而需要的是大量质量还过得去的廉价芯片。这时候,赢得市场竞争的关键不在于有没有超高品质,而在于能不能改进工艺、快速降低生产成本。

日本企业由于迷信高品质,不屑于对自己的生产工艺进行改造,仍然继续生产可以保质25年的芯片,结果给了韩国和中国台湾企业弯道超车的机会。比如,同样是生产64M的存储芯片,日本企业的加工工序是韩国和中国台湾企业的1.5倍,是美国企业的2倍。加工工序越多,生产速度也就越慢,而且需要越昂贵的芯片制造设备。

汤之上隆的老东家尔必达,光是设备成本就比竞争对手高出2~3倍。相比起来,三星在降低设备成本方面拥有非常高超的技术,特别是延长现有设备使用寿命和熟练运用设备的能力,更是达到了炉火纯青的地步。如果看成品率,也就是每个生产批次中合格产品的比例,尔必达能够做到98%,而三星只有83%,看上去三星在技术上要略逊一筹。但是,三星设备的芯片吞吐量是尔必达的2倍,也就是说,虽然成品率更低,但在相同时间内三星设备能生产出的合格芯片数量比尔必达高得多。2005年三星的利润率为30%左右,尔必达只有3%左右,差了一个数量级。

尔必达的困境是日本电子产业的一个缩影。由于制造成本居高不下,很难盈利,而盈利不足又反过来影响了对研发的进一步投入。2012年日本政府发布的《制造业白皮书》就指出,日本电子产业的研发经费在逐年减少,研发投入比远远低于三星。

日本电视机产业也同样陷入了追求极限品质的误区。索尼一心追求画面的超高清晰度,已经超出了人眼可以分辨的水平。汤之上隆说,2012年左右,他在一位索尼工程师朋友的家里,听到一段有趣的对话。作为索尼工程师的丈夫抱怨说:“全世界都不知道索尼最高品质的液晶电视画面有多清晰,这个世界简直疯了。”而这位工程师的妻子反驳说:“我看你才疯了。你看我们家的索尼电视,如果开最高清晰度来录节目,硬盘很快就满了,结果还是得用低画质模式来录。再说,看电视节目,低画质完全够了。你们弄的什么超高清画质,一点意义都没有!”

市场反应也的确如此。当画质超过了人眼能够分辨的水平,再往上提升就没有意义了,因为消费者感觉不到。这时候,消费者更在意的是价格是否实惠,以及是否有更新颖的功能,这方面是韩国企业擅长的。2012年之后,三星和LG牢牢占据了全球数字电视市场份额的前两名,而索尼的市场份额不足三星的一半,陷入亏损泥潭。同样以高画质电视机著称的夏普也陷入巨额亏损,在2016年被富士康母公司鸿海集团收购。

汤之上隆认为,之所以出现这样的结果,是因为日本企业界错误地理解了“创新”这个词的含义。日语把英文中的“innovation”翻译成“技术革新”,以为创新就是指新技术,这是一种误解。实际上,按照经济学家熊彼特的定义,“innovation”是指“发明和市场的新结合”。简单说,就是要把新技术和产品结合起来,让产品能够迅速占领市场,这才是企业界的创新。如果仅仅只是发明新技术,那是科技界的创新而不是企业界的创新。

汤之上隆认为,正是因为错误理解了创新的含义,导致日本电子企业创新能力不足,在追求极限品质的死胡同里越走越远,而与市场越来越脱节。在日本电子企业,站在鄙视链最顶端的是研发部门,其次是生产部门,最后才是市场部门。有一次,汤之上隆的一位朋友从技术研发部部长调任市场部部长,这位朋友感叹说,“唉,被降职了。看来马上我也要整天坐冷板凳了”。市场部在日本电子企业中的地位可见一斑。

作为对比,三星高度重视市场部,在全球范围内物色最顶级的人才担任市场调研专员。据说三星电子的常务董事们都背着一个KPI指标,就是每年至少找到一名市场调研高级专员。三星认为市场调研等同于“开辟市场”,公司的未来就掌握在市场调研专员的手里。正是因为高度重视市场部,三星电视在全球市场中的份额一家独大。

风险投资人江南愤青曾经写过一篇文章,叫做《日本企业衰败启示录》。他认为,日本人引以为豪的“工匠精神”,对日本电子企业来说是成也萧何败也萧何。工匠精神是把工艺做到极致,这是工业时代的王者思维。但是,进入互联网时代,电子产品从耐用消费品变成了快消品,一两年就淘汰了。这个时候企业拼的是把产品快速推向市场、快速试错、快速迭代的能力,而不是关起门来精益求精地打磨工艺。

江南愤青在文章中提到,他在日本投过一些机器人项目,因为日本的机器人研发是很牛的。这个项目的日方工程师也非常敬业,耗时三年,终于把项目研发规划做了出来。这个时候,让江南愤青哭笑不得的是,他发现类似的机器人应用模块,在中国深圳的华强北早就上市,而且已经出了三代。

从这一点可以解释,为什么过去20年日本的电子产业衰落了,而汽车产业仍然可以保持领先。因为汽车产业在很大程度上仍然停留在工业时代,工匠精神仍然可以发挥作用。但是汤之上隆也指出,随着新能源和自动驾驶技术的快速兴起,汽车产业正在面临百年未有之大变局。日本汽车产业能否顺利转型,跟上这趟车,现在还是未知数。

除了技术方面的原因,汤之上隆认为日本电子产业的衰落还有一个原因,就是经营战略上的失误。具体来说就是,日本电子企业走坚持纵向一体化,而抗拒互联网时代水平分工的趋势。

互联网时代的一个显著特征是,产品零件都是模块化的,小到手机,大到光刻机,模块之间的接口都可以实现标准化。生产商只需要设计好自己的产品,采购相应模块,然后进行组装就可以了。这就促成了产业在国际间的水平分工,并且降低了产业的进入门槛。三星和LG能够快速超过日本电视机企业,一个契机就是数字化电视时代的来临,让电视机各个模块之间的接口标准化了。

同样地,在生产芯片的关键设备光刻机领域,日本的尼康和佳能曾牢牢占据世界前两名的市场份额,然而后来却被荷兰公司阿斯麦赶超,并被远远甩开。我在解读《光刻巨人》这本书时,主要分析了技术层面的原因,而汤之上隆为我们指出了分工层面的原因。

由于荷兰没有完整的制造业体系,倒逼阿斯麦和世界上最优秀的公司合作,采购它们的模块,自己来进行组装和调试。阿斯麦最牛的地方在于集成,它组装调试出来的机器误差非常小。机器误差是指每台设备在性能方面存在的差异。反观尼康,它的生产系统是封闭的,所有部件除了光源,全是自己设计、自己生产、自己组装。尼康光刻机单台运行的性能很好,但是每台设备之间的机器误差很大。

机器误差大,设备利用率就低,因为需要将设备专用化,每道工序只能使用一台固定设备;而机器误差小,设备利用率就高,因为无论哪道工序都可以使用任意一台设备来处理。平均来说,阿斯麦光刻机的处理能力是尼康的2倍。所以汤之上隆认为,尼康光刻机的落败,部分原因是拒绝参与国际水平分工。

实际上,从1980年代后期开始,全球半导体产业就出现了设计和制造相分离的水平分工模式。有的企业只从事芯片的设计和销售,不从事生产,这样的企业被称为“无厂化企业”,英文是Fabless;而承接芯片生产的企业被称为“代工企业”,英文是Foundry。除此之外,还有一种纵向联合型企业,自己设计、自己制造,比如全球最大的两家芯片企业英特尔和三星。但是要注意,英特尔和三星的芯片厂也同时承接外包业务,所以,它们同时也是“代工企业”。

为什么半导体产业会出现设计与制造的分工?为什么连英特尔和三星这样的巨无霸也要屈尊去做代工?对这个问题,有个叫西村吉雄的日本记者,在他写的《日本电子产业兴衰录》这本书里,做了详细的探讨。

西村吉雄认为,这种水平分工是必然的。半导体产业中设计和生产的分工,就好像出版业中编辑部和印刷厂的分工,它们需要完全不同的组织结构和企业文化。很少有出版社兼营印刷厂的,一般是由少数大型印刷厂,为众多的小型出版社提供印刷服务。这其中除了文化的原因,一个更重要的原因在于设备的折旧。

编辑部是知识密集型的,而印刷厂是资本密集型的,大型印刷设备一般都很贵。如果一个印刷厂只服务于一个出版社,印刷量就比较低,导致生产不能饱和、设备闲置。所以,印刷厂必须大量承接多个出版社的业务,才能充分分摊折旧成本,快速收回投资,从而也可以及时引进更先进的生产设备。反过来说,编辑部因为不用负担高昂的设备投资,可以针对小众人群出版特定刊物,这才使得大量小型出版社得以存在。

在手机行业,苹果就是“编辑部”,富士康就是“印刷厂”;在芯片行业,高通就是“编辑部”,台积电就是“印刷厂”。只不过,芯片代工企业的设备成本可比印刷厂高得多。一台最先进的极紫外光刻机,市场售价高达1.2亿欧元,和一架波音737客机的价格差不多。除了英特尔和三星这样的巨无霸,其他芯片企业很难负担得起。最划算的办法,还是自己设计,然后外包给台积电这样的代工企业进行生产。但是,即使是英特尔和三星,也无法让自己的芯片生产线完全饱和,所以要同时承接代工业务来分摊设备成本。

面对这样的国际分工趋势,日本半导体企业一开始非常排斥,坚持要走设计和制造一手包办的模式,没能在产业生态上及时卡位。后来,在与韩国和中国台湾企业的竞争中落败之后,日本企业没法再走纵向联合型道路,只能在设计和制造中二选一。但奇怪的是,日本芯片企业的优势明明在于制造环节,它们却偏偏选择了自己并不擅长的设计环节,转型为“无厂化企业”,导致它们进一步丧失了竞争力。

这是为什么呢?西村吉雄认为,说到底,还是“技术至上”的思维在作怪。日本芯片企业看不起代工企业,认为它们没有核心技术,只会批量生产廉价产品。殊不知,代工企业因为设备折旧快,设备的更新速度也快,它们使用的生产设备和生产技术其实是最先进的。而且,因为代工企业向不同的设计公司开放接口,头部代工企业的技术接口就成为了事实上的行业标准,从而占据了主导权。

就这样,日本芯片企业错过了成为代工企业的机会,在设计领域又没有明显优势,衰落就是不可避免的了。

好,前面我们分析了导致日本电子产业衰落的三方面因素:在宏观层面,日元升值和美日贸易摩擦,对日本电子产业造成打击,从高速增长变为缓慢增长;在技术层面,日本电子企业在降低生产成本、应对市场变化方面输给了韩国和中国台湾企业;在战略层面,日本电子企业错过了参与国际水平分工的窗口期。这样看来,日本电子产业确实很悲催。

在未来,日本电子产业有没有东山再起的可能性呢?本书的最后,汤之上隆专门讨论了这个问题。

汤之上隆认为,日本企业的核心竞争力在于制造工艺,而短板在于市场营销;日本人擅长对技术的持续改进,而不适应技术的频繁变更;日本人擅长在生产中积累隐性知识,而不擅长标准化、平台化、模块化的竞争。隐性知识指的是无法用文字和公式来表达的默会知识。在半导体产业链中,像清洗、干燥设备和匀胶显影机这样涉及液体材料处理的环节,日本企业仍然占据垄断优势。因为这些环节要对设备和液体进行极细致的整合,整个过程只可意会不可言传,必须依靠长年积累的隐性知识,这就让竞争对手很难追赶。

汤之上隆相信,只要找到这样的竞争优势领域继续发力,同时放下“技术第一”的执念,重新拾起善于模仿的优良传统,日本电子企业仍有翻盘的机会。

撰稿、讲述:徐玲 脑图:摩西脑图工作室

划重点

-

在宏观层面,日元升值和美日贸易摩擦,对日本电子产业造成打击,从高速增长变为缓慢增长;

-

在技术层面,日本电子企业在降低生产成本、应对市场变化方面输给了韩国和中国台湾企业;

-

在战略层面,日本电子企业错过了参与国际水平分工的窗口期。